百度转型O2O的底牌与掣肘

2015.11.03 12:45

10月30日,百度发布了Q3财报,当季总营收为183.83亿元人民币,同比增长36%;电商服务O2O进程进一步加快,百度糯米、百度外卖和去哪儿构成的电商化交易总额(GMV)达到602亿元人民币,同比增长119%。财报发布后,百度股价盘后大涨7.57%至185.98美元,收盘价169美元,市值591亿美元,之后持续走高,截止11月1日收盘价187美元,市值650亿。

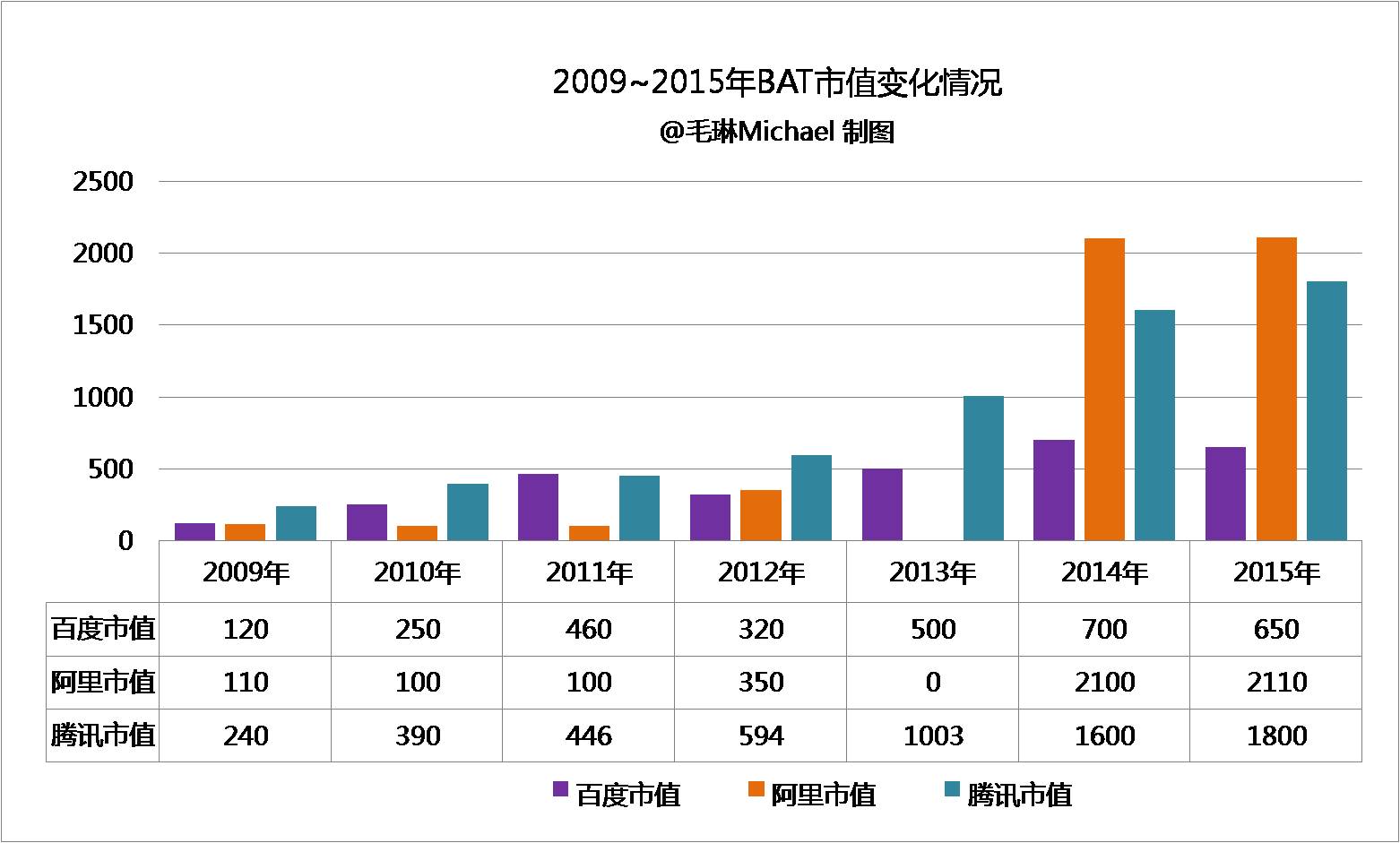

尽管如此,百度股价距离2014年高点的250美元仍有较大距离;对比BAT中的腾讯1770亿美元市值,阿里的1640亿的差距更是分别差了1.7个百度和1.5个百度。

在Q3财报中,百度运营利润同比下降35.9%,利润环比下降45.82%,主要原因是包括去哪儿、百度糯米、百度外卖、百度地图、直达号、百度钱包和其他产品在内的服务交易业务令运营利润减少了32个百分点,同时爱奇艺业务令运营利润减少了5.4个百分点。可以说,在转型O2O的过程中,百度已经决定牺牲利润换转型,从一个移动搜索公司转型为O2O公司,这无疑是壮士断腕般的决断。

我们一起来通过百度的披露看看百度未来。

百度的底牌都有哪些?

百度从2015年Q2财报发布日正式提出了转型O2O的策略,并豪言投入200亿到包含糯米在内的O2O业务,什么样的底牌让百度敢于投入2/5的现金储备推动O2O业务?

百度O2O业务已通过投资并购、内部孵化、内部拆分等方式布局旅游、打车、本地生活(重点是外卖)的布局,完善产品生态,形成了百度O2O的底牌。

底牌一:旅游O2O的N0.1的市场份额

代表公司:携程、去哪儿

市场份额:80%

形成方式:并购

持股:25%

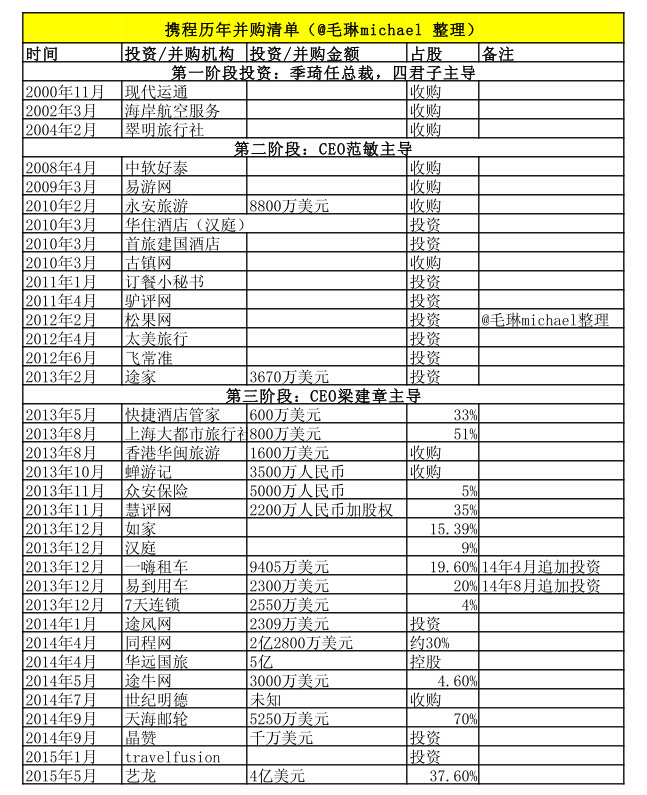

10月26日,百度向携程出售去哪儿45%的投票换取携程25%的投票权,成为携程第一大股东。这一举措无疑是今年百度旅游O2O领域最大的资本运作。借此,百度登顶旅游O2O食物链的顶端,控制了在线旅游80%的市场份额,这是百度在O2O的第一个细分领域占据了No.1的份额。

这一交易也被投资人普遍看好,携程,去哪儿,百度股票盘中最高涨幅分别为34.52%、26.52%和11.04%;当日收盘,去哪儿上涨7.92%,携程、百度分别上涨22.11%、5.53%,三家公司总市值达到770亿美元。同时高盛对三家公司的股票均上调至买入级。

投资携程,抛售去哪儿股票为百度带来了如下价值:

1、甩掉去哪儿亏损的烂摊子,将利润投入到其他O2O业务

华尔街对百度采取的是绝对估值法,利润是影响估值的最主要因素,所以亏损的爱奇艺在Q3拖累了百度利润减少5.4个百分点。去哪儿2014年亏损18.448亿元,2015年上半年已亏损15.3亿元,对利润的拖累恐怕与爱奇艺不相上下,O2O是需要持续投入的战略,脱手去哪儿股票有助于百度迅速增加利润。

2、间接控制了旅游80%的市场份额,成为百度O2O首个细分领域龙头

通过股权交易,拥有25%投票权的百度成为携程最大股东,远超Priceline持有的12.63%的市场份额。百度通过控制携程拥有在线旅游市场40%份额,携程又是市场占有率30%的去哪儿的最大股东,再加上携程持有的途家、艺龙、途牛、同程等的股份,携程已经成了OTA领域的绝对霸主,百度也就间接掌控了整个OTA行业,这也是百度O2O战略首次成为细分领域的行业龙头。

与此同时,因共同持有同程和艺龙股票,携程和腾讯又有了千丝万缕的关系,作为携程大股东的百度和腾讯的关系就更加微妙。

3、O2O领域GMV远超对手

从GMV上看,百度O2O(外卖+OTA+糯米)Q3为602亿,超过O2O行业的新美大(新美大2015年GMV预计1700亿),但差距并不大,若加上携程的GMV,那百度O2O的市场份额将大大超过新美大,成为名副其实的No.1。如果算上百度旗下的糯米,百度外卖,甚至家居的齐家网,百度已经是当之无愧的中国最大的O2O集团。

除了在GMV上超过了新美大,百度投资携程还将打击新美大的酒店业务。易观智库发布《中国生活服务O2O市场专题研究报告2014》报告显示,在酒店领域,上半年团购市场酒店客房成交额30亿,其中美团市场份额占比75%占据绝对优势,百度糯米占比13%,大众点评占比9%。意味着新美大占据了84%的团购酒店市场,年成交额畅超过50亿元,而美团的酒店产品来自于哪里?80%来自于携程,去哪儿,艺龙,结果国内酒店被百度一锅端了,如果在产品价格或数量上对美团施加影响,那美团酒店可能会受到打击,百度投资携程对O2O翘楚的新美大的影响,笔者后期会撰文专门来说。

底牌二:打车O2O对百度生态的提升

代表公司:Uber

市场份额:12%

形成方式:投资

持股:1.5%

Uber作为成长最快,最具发展前景的打车O2O,尽管百度2014年底投资时估值不过400亿美元,现在已经估值700亿美元,意味着不到1年百度的投资收益已经翻番。投资Uber,还能推动百度闭环O2O的生态。百度O2O有两个关键性的产品,这两个产品和O2O产品本身形成了一个有机的闭环:

其一是地图,百度期望通过地图作为入口连接O2O,地图是O2O重要的入口之一

在O2O整个生态中,衣,食、住、行的方方面面都被包含到,百度的衣已在逐步布局,比如收购众多电商品牌,接入万达广场等商务中心;食则通过百度糯米提供服务;住则通过携程和去哪儿的酒店一键接入;行则是借助快速发展的Uber来实现,这构成了普通用户整个O2O的产品需求。接入Uber无疑可以补齐这一环,目前Uber已经接入百度地图。

百度认为拥有定位能力,同时又是移动端入口之一的地图是O2O的核心。根据百度Q2财报,在百度地图上用户对生活服务的搜索占比超过70%,每天请求超过150亿次,百度地图拥有庞大的的POI数据(包括饭店、酒店、娱乐场所、银行、加油站等),这些POI数据就是其做O2O服务平台的另一部分势能。

其二是支付,借助Uber使用场景推广支付,加速O2O支付闭环

百度O2O的被投资者诟病最多的是移动支付,因为缺乏有效的支付工具百度Q2财报大跌15%。支付是O2O闭环生态的关键,百度钱包作为2014年新推出的支付工具,面临着用户规模和支付宝有巨大差距、新用户获取成本较高、用户粘性不强等问题。百度支付活跃用户仅4500万,仅为支付宝的7.6%,微信的11.2%,无论是使用场景还是使用频次都远远落后于支付宝和微信支付,接入Uber专车体系将有助于百度支付使用场景的完善和新用户的获取。

通过使用场景来推支付工具,腾讯之前已经验证过价值,在滴滴快的达成软件的补贴中,腾讯7亿美元领投了滴滴用来大力推行微信支付,同时不允许快的使用微信支付,在合并前滴滴平均每天可以为微信提供300万次支付场景,最终获得了海量的微信支付用户。百度无疑也是安的这样的心思,但错过移动支付的百度想再拾起来难度就高了很多,但如果不做支付,百度O2O的转型将成为空中楼阁。

借助Uber使用场景,支付也顺理成章,但目前每100万单里面才有1万用户使用百度支付。所以,Uber对百度的价值除了让华尔街愿意了解百度O2O之外,能在什么时候带来实际的收益恐怕还需要等待。

底牌三:O2O核心业务外卖、团购的发展

代表公司:百度糯米、百度外卖

市场份额:10%

形成方式:内部拆分

估值:19亿

百度国内的O2O布局最大的承载是百度外卖和百度糯米,高频的外卖和团购是百度O2O的战略核心,其他的诸如百度影业、百度到家,百度酒店等服务还都只是其中的一环,所以百度外卖和百度糯米间接决定了百度O2O成功与否。

百度搜索、91市场、手机百度、百度地图、百度浏览器、百度钱包等和百度糯米、百度外卖形成了一个有机的完成生态闭环,百度的每个布局都在为O2O服务,也在为O2O导流。

作为百度O2O核心的百度外卖和百度糯米,李彦宏追求的无疑是市场份额而不是利润,所以百度才舍弃利润去换取未来的发展,净利润率从53%下降到29%。资本寒冬中有了资金的支持,再加上百度糯米和外卖依托百度的技术和定位白领的高利润区间,对于第二梯队的百度O2O,现在是最好的发展时机,毕竟背后的亲爹百度会无条件(当然也可能是无奈的选择,百度有优势的O2O业务也不多)送枪送粮。

底牌四:海外业务发展迅猛,且具有可区域复制的经验

代表业务:海外搜索业务、PeixeUrbano

形成方式:自建分公司+投资

百度国际化始于2008年进入日本市场,已经在美国、日本、巴西、埃及、印度、印尼、泰国7个国家设立了分公司。国际化产品已有手机输入法、新闻等产品用户破亿。尽管国际化真正知道去年才加速,但发展势头已经非常迅猛。百度海外业务对百度的价值是:

1、为国际化提供了海外的应用分发渠道

根据百度Q2财报,2015年6月,百度移动搜索业务的月度活跃用户人数为6.29亿人,通过包括DUBatterySaver(点心省电)、DUSpeedBooster(安卓优化大师)、ESFile(ES文件管理器)、MoboMarket(百度安卓应用商店)在内的移动产品矩阵覆盖近200个国家和地区,获得7亿的用户,月活跃用户超过2.5亿,其中3个产品的用户量达到了亿级量,超过20个国家用户数超过了一百万量级。百度移动产品的用户,巴西第一,美国第二,印度第三,还有很多用户分布在发达国家。这些移动的产品都是百度海外O2O产业的生态辅助和补充,对百度之后O2O海外拓展除了渠道和品牌的意义外,更有摸索市场特征和特点的意义。

2、已成功成为巴西O2O的No.1,国外经验或可复制

在2014年10月百度收购的巴西本土的O2O企业PeixeUrbano,在巴西市场份额从35%,迅速增长到了55%,拥有1000万的网络用户,打败美国团购劲旅Groupon,成为市场第一。而巴西是拥有两亿人口的全球第五大互联网市场,智能手机的渗透率未超过30%。这是一个巨大的增量新兴市场。可以说PeixeUrbano就是巴西的糯米,而且糯米已经逐步同步餐饮、电影团购等经过验证的业务复制到巴西当地去。

此外,百度地图移动端9月MAU3.26亿,占据70%以上市场份额;作业帮获得红杉和君联的1亿美元估值;9月百度钱包激活账户为4500万,同比增长520%….这些都是百度O2O业务增长的信号。

百度有哪些掣肘?

尽管百度有诸多的底牌,但同样的,百度掣肘同样不容忽视,这些掣肘决定着百度O2O是否能够真正获得成功。

掣肘一:地图能否迅速成为O2O的入口?

地图是百度O2O最重要的一只手(另一只是支付),也是百度的流量入口和承载所有O2O业务的平台。百度曾这样勾画出百度O2O的蓝图:依托地图服务,将消费深度信息覆盖到餐饮、电影院、KTV、商场等全门类服务,开发独立APP满足用户需求,共建LBS生态圈。但实际上地图并非O2O的入口,至少现在仍然不是,百度期望O2O成为入口可能在很长时间内无法得偿所愿,那缺乏了入口价值的百度地图是否能承载得起百度O2O的战略布局?

同时,百度O2O各个行业都是一个个孤岛,是地图入口将他们联系了起来,如果地图不能成为入口,那这些O2O将仍然是孤岛,百度的O2O生态便无从谈起。

地图目前仍是一个导航工具,无法摆脱工具属性,更无法成为流量入口,尽管有使用地图搜索生活服务,但工具到应用的服务需求转化仍然并未大规模普及,根据《CTR:2014年中国网民电子地图使用电子研究报告》显示,使用地图使用O2O信息的仍然较少。

对手高德从导航工具转型成为一家互联网地图数据公司,辅助阿里生态,腾讯地图一直认为地图o2o大潮暂时不会到来,默默做基础的地图服务也说明了双方对地图成为O2O入口的看衰,百度地图是否能坚持到地图成为O2O入口的那一天成为百度的一大掣肘。

掣肘二:百度支付是否足以支撑起百度的O2O美梦?

支付是百度O2O的另一只手,只有它才能形成交易闭环。闭环是切入本地生活的核心,百度的钱包、理财、小贷等金融工具,用户群和使用场景目前都比较薄弱,而且因为进入市场慢,支付宝和微信支付对用户的支付习惯教育几近完成,促使用户使用第三个交易账户无疑是困难的。

前面我们讲到,百度支付仅成立1年,活跃用户4500万,而且是在月增加1000万的情况下达成的,而支付宝活跃用户已达6亿,微信支付活跃用户已达4亿,按照目前的增长绝对值百度支付赶超支付宝和微信支付的时间还很遥远。当然,百度O2O也可接入支付宝和微信,但那终究握在别人手里。所以,支付的发展同样决定百度O2O成功与否。

掣肘三:百度糯米是否能够弯道超车?

消费频次极高的百度糯米是百度O2O最重要的一环,但目前百度糯米仅有不到20%的市场份额,排在互联网721格局的1的位置,是否能够获得更大的份额成为关键。但新美大已占据了80%的市场份额。美团在O2O的餐饮、电影、酒店等核心领域的份额都居于行业前列,况且美团的地推实在强大到没朋友,笔者现在仍然被“美团外卖,越吃越帅”和“下雨天试试美团外卖更方便”的广告语洗脑。

因为互联网行业的马太效应明显和老二非死不可定律,百度糯米如果不能在寒冬迅速缩小差距,甚至弯道超车,那对于整个糯米为核心入口和平台的百度O2O的发展将极为不利。

掣肘四:百度投资老二的逻辑能带来的增量前景

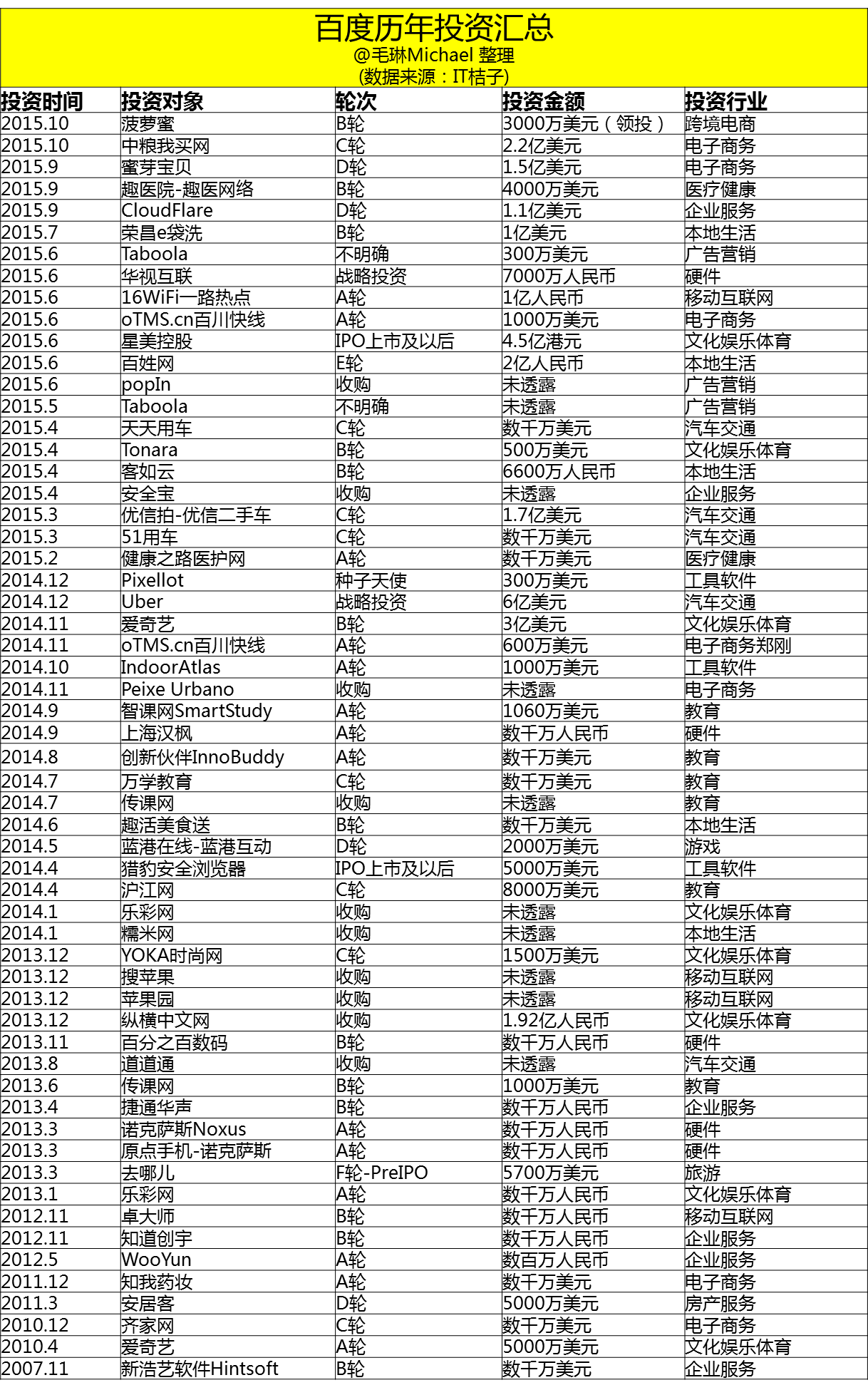

下图百度投资清单大家有没有发现什么?没错,百度偏好投资的行业老二或老三,然后借助自己的资源和资金优势催生其更大的可能性,进而获得更高的性价比,毕竟行业老大的估值泡沫可不少。但对中国互联网来说,寡头的趋势非常明显,资本又是那么疯狂,所以时间就是市场份额,老大几乎是一步领先步步领先,除非犯错老二只有被老大压着打,最终难逃噩运,因此老二的位置不改变,投资再多对百度估值的正面影响微乎其微,反而若老二一直亏损(比如去哪儿),对股价的拖累也将显现。那百度投资老二的逻辑,能为百度带来多少生态上的协同和业绩的增量呢?

结语

O2O的发展决定了百度的未来,而其中的底牌和掣肘亦相互交织,转型O2O是否真的能推动百度的股价上涨,得到资本市场的认可?

笔者个人认为百度投资的业务和百度本身的O2O业务将对百度股价带来较大的的提升作用,并在此大胆预测,2016年Q3财报发布前后,百度市值将突破1000亿美元。

申明:本文为作者投稿或转载,在概念股网 http://www.gainiangu.com/ 上发表,为其独立观点。不代表本网立场,不代表本网赞同其观点,亦不对其真实性负责,投资决策请建立在独立思考之上。