投资不是预测未来,而是最早地感知当下!

2016.04.28 12:10

美国知名风投家 Matt Cohler(风投公司 Benchmark 合伙人)曾经说过 “我的工作并不是预测未来,而是最早的感知当下”(”My job is not to predict the future, it’s to notice the present first.” )

这句话其实适用于所有的创业者和早期投资人。能够预测未来的人,是有大智慧的,但太遥远的未来只能是大的趋势,而不是具体的落在应用层面的。能够首先感知到当下机会的人,才是离世俗意义上的成功最近的人。

比如在 2010年 左右开始投身移动互联网市场的人,其实开始的几波多半都牺牲了(甚至于很多当时用户上亿的一些工具型应用现在也过得不怎么样)。再比如现在的 VR/AR 市场,其实很多资本方纠结的点不在于这个东西是否能够起来,而是这个东西是否能够在未来可见的一两年内起来。如果太早,就很容易被当做炮灰了。

所以,对于一家投资公司来讲,判断市场走向是其最关键最核心的基本功之一。偶尔投出一家好的公司可以碰运气,但要持续的投出高回报的伟大的公司,那靠的就是一整套的投资体系了,这个体系在投资界有一个术语,叫做 “Investment Thesis”,意译的话大概可以翻译成投资理论、投资理念、投资主题、投资体系等等。

在美国,很多投资公司都是能够很明确的说出自己的 Investment Thesis,并公开探讨,而国内的很多机构在这块则略有些模糊不清。其实,一个好的 Investment Thesis 能够:

1)帮助投资公司形成一套完整的投资体系与判断标准,减少投资行为受市场的波动性

2)帮助投资公司围绕一个主题搭建投资组合并逐渐产生协同效应

3)帮助投资公司在市场上立足,为自己打下标签,吸引认同该套投资理论的优秀创业者前来

(甚至于可能有人说我的 Investment Thesis 就是投海归,那么到一定的极致以后,只要有海归创业就都会来找这个机构聊一下,对于这个机构来讲也是好事)

而对于创业者来说,按照这个体系的形成思路来分析判断自己的创业方向与项目也是非常有益的。所以,作为一个创业者以后要找一个靠谱的投资人,不妨问他 / 她一句,贵司在该领域的 Investment Thesis 是怎样的?如果对方回答不出来,那多半是自己也没想明白就来凑热闹的投资人了。

下文中的这两篇文章,是来自 USV(Union Square Ventures,美国最成功的 VC 之一,投资了 Twitter 等公司)的分别在 2012年 和 2015年 的 Investment Thesis 的分享。从中可以看到他们是如何定义、理解自己的投资方向,这个投资方向又是怎样随着时间的推移、市场的变化而推演的。

正如 USV 所说,Investment Thesis 就是一家投资公司对于这个互联网创业世界的世界观,到底这个互联网世界是怎样的,大家可以从中略窥一二。

Bon appetit

—————————–

USV Investment Thesis 第一版

(本文发布于 2012年5月)

VC(风险投资公司)有很多不同的运作方式和风格。比如,一些 VC 只专注在某些城市,有些则专注在某些行业,还有一些则有不同投资轮次的偏好。USV 的投资重点已经逐渐演变成一种 “论点”,或者更确切地说,是一个宏观层面的对于这一整个互联网世界的 “世界观”,而我们的一切投资都是围绕着这一套世界观和方法论在进行的。

简而言之,就像 Brad 去年(2011年)在 Twitter 上用不到 140 个字符所描述的那样:

USV 投资的是有差异化用户体验的,有网络效应作为壁垒的,有粘性用户的大型网络型公司。而当进行投资决策时,我们会把这句话剖析得更加细化。

“大型”显然意味着规模 — 推特就是一个很好的例子。但这个大也可能是相对于某个特定的问题或群体而言的。Stack Exchange 是由超过 80 个问答网站组成的,这其中的一些网站,比如 Server Fault 就是专为某个特定的群体设计的,但其目标是将这个群体中的大部分潜在用户都发展成活跃的参与者。类似的,Behance 就是专为全球的专业创意人士而设计的。

“网络”当然是指互相连接的组织或系统,但它们也有各自的风格定位。例如,网络可以是人与人之间分享某种活动(例如 Foursquare, Soundcloud),促成一笔交易(例如 Dwolla),使某种创造性成为可能(例如 Tumblr, Wattpad),某类 C2C 交易平台(例如 Etsy, Kickstarter),或 B2C 理财平台(如 Lending Club, Funding Circle)等。交易平台是一种更有意思的网络构成,利用高效的信息交换,交易平台可以在各自专注的领域产生更优的或全新的经济价值。比如,如果没有 Kickstarter,很多众筹项目就不会真的被实现,没有 Workmarket’s,就不会有那么多人能够找到兼职,没有 Funding Circle,就不会有那么活跃的二级市场小贷交易。最后,网络亦可以是数据网络,正如 DuckDuckGo(搜索),Indeed(工作),Flurry(移动应用)所做的:通过整合数据来为用户提供数据层面的益处。

“用户体验”也是我们密切关注的点之一。我们最感兴趣的是那些新奇的(差异化的)能够帮助用户解决特定问题,并且符合用户体验的产品交互方式。比如 Foursquare 让人们通过签到来探索城市,Codecademy 让人们通过在一个浏览器窗口中写代码来学习编程,Canvas 提供了一套独特的处理图像的工具,让人们更愿意重新整合和分享图片,再比如 Turntable 的整个设计都是为了让你和他人一起玩音乐,而 Tumblr 则有非常创新的关注和反馈的控制面板。独特的用户体验不只体现在用户界面上,更是整套系统的设计:系统如何运作,什么是被允许的,什么是不被允许的,什么价值是未来产品中也该遵循的等等。Kickstarter 的激励 / 担保系统,就是一个体验与服务本身的目标(参与创造创新)很好地结合的例子。又正如 Albert 最近在写 Etsy 时提到的:“专注于为网络中所有参与者创造价值,而不是单纯为其股东创造价值的公司才是这个网络最好的长期管理者。”

该投资理论的最后一个组成部分是通过 “网络效应” 创造的进入壁垒(Barrier of entry),亦即是说越多的用户使用该产品,该产品对于每个用户的价值就越高。这个壁垒可能是某种专有的数据资产,可能是动态的买卖双方,也可能是分享交换信息的社群。在如今这个时代,开发一个产品的初始成本已经被大幅降低了,市面上有成熟的可扩展的开源工具和服务,有在可变成本下可随时被获取的云基础设施,所以壁垒已经很难从代码或技术层面产生了。但如果每增加一个新用户,产品就变得越有价值或越有趣,那么壁垒很可能会从这里产生。在这一点上,推特是一个很好的例子,推特之所以具有如此巨大的潜在价值,简单来说就是因为它是推文(tweet)以及推主 / 粉丝关系存在的地方,这类企业的价值往往就是由他们创造的这个网络本身所构成的。

综上所述,USV 大体上就是根据这些元素在互联网中寻找可以投资及成为伙伴的机会的。当然,这些元素并不是绝对的一成不变的,但反过来说,变化本身也让这些元素变得更加有趣。

USV Investment Thesis 第二版

(本文发布于 2015年12月)

一直以来,USV 都是一家 “理论” 驱动型的公司。我们对待互联网有自己的一套特殊的原则,这套原则指导着我们的投资。虽然诸如投资阶段、或者地理位置等一些其他的因素也会起些作用,但我们的原则与观点始终是指导我们决策的第一要素。

几年前我们曾经写过一次我们的投资理论(如上文),并试图描述我们对于互联网世界的观点。同时,我们也提到这个理论是动态的,非一成不变的。几年过去,我们也对自己理论的演进有了更好的理解。

从 USV 成立以来,我们就开始关注互联网的应用层:在互联网相对开放、健全和无需许可就能连接的基础设施里,位于最顶端的应用层。最初,我们投资的应用层都是些 “大型网络”,也就是那些基础广泛、大多是 2C 导向的可以触及上亿用户的网络。

在 2011年,Brad 用一条简短的推特概括了这个理论:USV 投资的是有差异化用户体验的,有网络效应作为壁垒的,有粘性用户的大型网络型公司。

但是,随着时间的推移,这个行业的新进入者想要扩大规模会变得越来越困难,因为他们需要让用户把用在 facebook 这样巨头身上的时间移到自己产品的身上。所以,我们将注意力和理论应用转移到了那些为大型网络提供支持的服务上去(即所谓的 “使能技术”),这种服务天生是横向的,而且潜在可支持的网络数量很广。

基本上拥有这种使能技术的公司,都在为新互联网企业提供基础服务。我们的投资包括 Twilio(通信服务),MonogoDB(数据库服务),Cloudflare(网络安全服务),SiftScience(防欺诈服务),Firebase(同步服务),和最新的一次投资 Clarifai(图像与视觉识别服务)。

在 2012年 左右,我们也将目光转移到面向特定市场的网络:那些只服务于特定领域,具有区分度和防御性,价值较高的网络。这些网络的网络效应一般比较微妙,不太明显,因为它们更加特别。

这些投资往往属于特定行业,比如学习教育(Edmodo,Codecademy,Skillshare,Duolingo,Quizlet,Stack Exchange),金融交易平台(Lending Club,Funding Circle,Circle Up,C2FO),医药健康(Figure 1,Human DX,Clue),科学工程(Science Exchange,SimScale),法律(Casetext)和企业所有权管理(eShares)。这些微妙的网络效应,也包括平台的迁移,比如移动化(Amino,Figure 1 或 Duolingo),云端转移(云端企业安全,比如 Cloudfare),以及像 Siftscience 这样,通过聚合成千上万个域名的数据来实现欺诈防御的数据网络。

另外,我们最近也开始思考和讨论区块链和比特币。当我们分析大型网络平台的网络效应时,发现他们的部分壁垒是通过集中化的数据来是实现的,这包括用户数据、交互数据和交易数据等。而随着时间的推移,我们认为区域链这种去中心化的数据结构,可能会逐渐侵蚀这些优势。

所以我们把探索的方向,转向了那些可能通过数据去中心化的方式对大型网络产生颠覆性影响的方向上。虽然这个领域明显还处于早期阶段,但我们已经在该领域进行了数笔投资,包括 Coinbase(银行和经纪),OB1(买卖市场),和 Onename(比特币支付)。

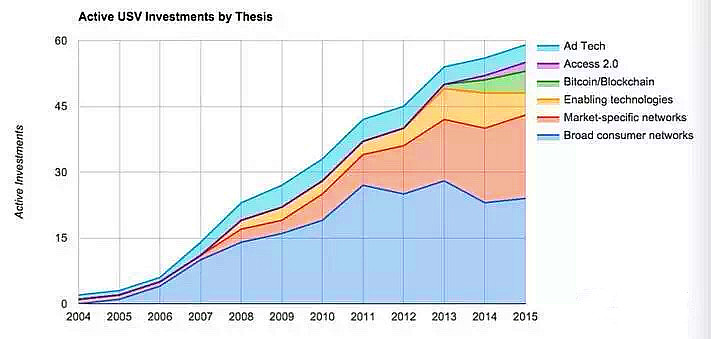

最终,随着基础设施供应商向应用层靠拢,当新需求增加和新技术出现时,我们也会对底层的服务商和技术进行投资。因为互联网本身就是创造和创新的推动者,我们相信像 Veniam(物联网)和另一项我们还没有宣布的投资,会成为未来科技发展的基础层。所以我们也对一些具有创新技术或商业模式(Access 2.0)的电信基础设施领域的公司进行了投资。

且重要的是,我们对某个方向的投资是持续的,并不会说因为发现新的方向就停止对之前方向的决策和投资。正如上图所示,说明了我们从 2004年 至今的投资分布。

像 2011年 所写的那样,我们再次用一句话概括出我们当前改进后的投资理论:

随着市场的成熟,我们寻找的投资目标是: 1)具备略不显著的网络效应;2)是新经济的基础设施;3)开放的去中心化数据的推动者。

申明:本文为作者投稿或转载,在概念股网 http://www.gainiangu.com/ 上发表,为其独立观点。不代表本网立场,不代表本网赞同其观点,亦不对其真实性负责,投资决策请建立在独立思考之上。