人民日报权威解读:供给侧改革重回政策重心

2016.05.10 16:17 供给侧改革概念股

主要观点

2016年5月9日,人民日报头版再次刊登权威人士专访《开局首季问大势》,就经济形势、宏观调控、供给侧改革、预期管理和经济风险等五方面内容发表权威言论。对照前两次权威专访,结合当下经济形势,我们认为应该关注如下几点关键信息:

供给侧改革回归政策重心,强调需求侧托底不能越位。明确表明供给侧才是当前及今后一个时期的主要矛盾,需求侧为改革托底,但不能过度,“不能也没必要用加杠杆硬推经济增长”、“依靠过剩产能支撑的短期经济增长不可持续”、“抛弃货币宽松加码加快经济增长、去杠杆的幻想”。此外,在论及经济下行压力时,15年的《五问中国经济》对投资、消费等需求侧着墨甚多,而这次更多的强调长期视角,结构性矛盾才是关键。

对金融高杠杆的重视或意味着后续将出台相关的监管措施。15年的《五问中国经济》中,防控经济风险主要强调非金融企业和地方政府的高负债,本次专访则将突出强调高杠杆是金融市场脆弱性的“原罪”和金融高风险的源头,这意味着后续或将出台相关的监管措施。

楼市去库存路径或发生变化。专访强调房子是给人住的这一基本定位,要通过人的城镇化去库存,不应通过加杠杆去库存。这表明中央有意通过户籍制度改革打破当下只有刺激房价才能去库存的困局,上周国务院常务会议再次倡导“租购并举”也和这个思路一致,但能否顺利推进还有待教育、财税、土地等配置制度的改革。

货币宽松边际宽松的概率较低。除非外部冲击导致经济再度快速下滑,一季度天量信贷难以重现。首先,货币扩张刺激经济增长的边际效应在持续递减,充裕的流动性更容易引发资产泡沫;其次,一季度信贷投放太猛,且过于集中在基建和地产业,已经部分透支未来信贷投放。

强调预期管理。在15年的《五问中国经济》中,预期管理只是作为宏观调控的组成部分被提及,而这次将稳预期单列出来,强调宏观调控的本质就是预期管理,为此要保持政策的前后一致性,并加强与市场的沟通和前瞻指引。

受五一小长假影响,上周房地产成交面积环比回落,国务院倡导租购并举;上周电力耗煤环比回落,南华工业品指数和钢价等纷纷转跌;食品价格总体下跌,猪肉价格环比上涨;银行间回购利率下行;4月外储环比回升,人民币中间价形成机制呈现不对称特征。

报告正文

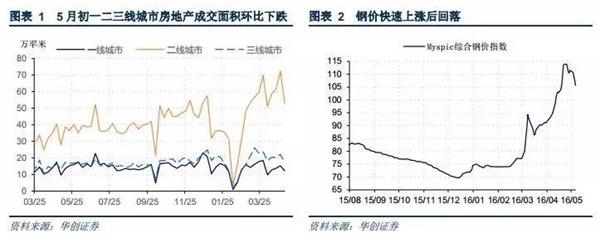

一、房地产成交面积均环比下跌,国务院倡导“租购并举”。

上周楼市成交量环比回落,截至上周四,30大中城市商品房日均成交面积82.26万平方米。同比来看,整体上涨62.57%,一、二、三线城市分别上涨26.32%、90.10%、30.57%,二线城市依旧最为火爆,但成交量开始呈现高位震荡的走势。环比来看,整体下跌25.01%,一、二、三线城市分别下跌19.63%、26.72%、23.15%。成交面积环比下跌部分受五一假期影响,部分受营改增影响。部分购房者担心营改增后税负会增加,导致节前放量,节后回落。

继中央经济工作会议和政府工作报告提及“租售并举”后,上周国务院常务会议再次倡导租购并举。在一线和部分二线城市房价过快上涨,而三、四线城市去库存依旧举步维艰时,购租并举或能为地产去库存存寻找到新的突破口,避免单纯通过居民加杠杆来化解库存,但由于住房与户籍、教育等直接挂钩,推进房屋租赁市场化还需配套改革的支持。

二、电力耗煤环比下跌,钢价在节后持续回落。

上周电力耗煤下跌,6大发电集团日均耗煤量51.82万吨,环比减少9.8%。南华工业品指数收于1378.24,较上周下跌5.93%。上周五钢价指数收于105.68点,环比下跌5.25%(图表2)。上周螺纹钢期货价格环比下跌9.86%,粗钢价格环比下跌10.442%。国产铁矿石价格环比下跌0.18%;进口铁矿石价格环比下跌3.65%。随着监管机构加强对期货市场的调控,螺纹钢等期货价格在节后大幅走低,带动现货钢价也一并回落。随着钢价的快速上涨,钢企4月盈利将继续改善,预计复产进程将有所加快,但产能过剩并未根本上改观,后续钢价上行空间有限,企稳还是大幅回落有待继续观察。

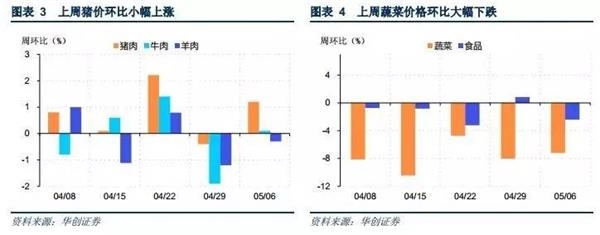

上周农产品价格总体上延续下跌走势,猪肉价格小幅上涨,蔬菜价格大幅下跌。上周五,农产品批发价格总指数收于205.87,环比下跌1.64%;菜篮子产品批发价格指数收于208.04,环比下跌1.91%。从细项数据看,22个省市平均猪价环比上涨0.8%;牛肉下跌0.8%;羊肉上涨1.0%(图表3)。上周蔬菜价格环比下跌8.14%,水果价格环比下跌0.72%(图表4)。国内5月生猪供应缺口较大,屠宰企业存在一定采购压力,压价情绪较高,虽然部分省市储备肉陆续投放,平抑市场肉价,但短期供应紧缺格局难改,国内猪价可能小幅上扬。随着气温回暖,蔬菜供给增加,价格还有下降空间。

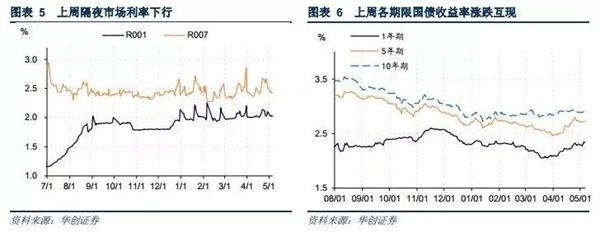

上周五银行间质押式回购利率R001收于2.0234%,环比下行8.01bp;R007收于2.4255%,环比下行9.03bp(图表5)。上周各期限国债收益率涨跌互现,上周五1年期和10年期国债收益率环比分别上行3.33bp和1.03bp,5年期下行0.39bp(图表6)。上周共有5800亿元逆回购到期,均为7天到期逆回购。央行通过逆回购发行累计投放资金3600亿元,期限均为7天,周净回笼资金2200亿元。

上周央行发布今年一季度货币政策报告,稳健的基调保持不变,也依旧会根据基本面灵活调整。物价方面,央行表示未来有上升压力,需密切观察,特别强调房价、大宗以及居民通胀预期对未来物价的压力。本次政策报告更多强调了风险,加强对地方政府平台、地产和产能过剩行业的风险排查,并加强对金融系统的压力测试。基于对物价压力和金融风险的考量,叠加一季度信贷透支未来投放且过于集中于地产和基建,短期货币政策在边际上或有所收紧。

上周美元指数上涨,上周五收于93.8510点,环比上涨0.86%(图表7)。联储票委杜德利在上周表示市场低估联储加息的可能性,今年依旧可能加息两次,受此影响,美元持续反弹,周五发布的非农数据总体低于预期,但时薪上涨,就业结构好转,美元当日由跌转涨。上周五美元兑人民币即期汇率报收6.5023,环比上行168bp;美元兑离岸人民币定盘价6.5170,环比上行352bp;离岸与在岸人民币汇率差147bp(图表8).

上周公布的外储数据显示,4月美元计价的外储继续回升,环比增加70亿美元,但剔除美元贬值的估值效应后依旧负增长。上周公布的一季度货币政策报告通过专栏形式详解人民币中间价形成机制,据我们的观察,央行自2月下旬以来就开始采用不对称的定价策略,在美元升值时,盯住一篮子货币,人民币顺势贬值;而在美元贬值时,人民币兑美元虽会升值,但以对一篮子货币不升值为限。避免贬值压力累积或是此举的主要原因,国内经济复苏根基并不牢固,结构性改革不可能一蹴而就,当美联储加息再度升温时,人民币将再次面临压力,采用不对称策略在美元走弱时继续引导对一篮子货币贬值,有助于缓解贬值压力累积。

供给侧改革概念股:河北钢铁、杭钢股份、西宁股份、重庆钢铁、太钢不锈、罗牛山、雏鹰农牧、际华集团、华纺股份、孚日股份、鲁泰A、宋城演艺。

供给侧改革概念股

那么问题来了:最值得配置的供给侧改革概念股是哪只?即刻申请进入国内首个免费的非公开主题投资交流社区概念股论坛参与讨论!

申明:本文为作者投稿或转载,在概念股网 http://www.gainiangu.com/ 上发表,为其独立观点。不代表本网立场,不代表本网赞同其观点,亦不对其真实性负责,投资决策请建立在独立思考之上。