分众巨人圆通申通顺丰,都是怎么“借壳”的,其间有什么技巧与风险?

2016.08.02 12:52

2014年是中国公司的“远洋淘金”之年,阿里募集250亿美元、创全球IPO融资纪录,将中概股推向“尖峰时刻”。

转眼之间,2015年即迎来中概公司的私有化高峰。由于上半年A股市场热闹非凡,“三流”的暴风影音获“超一流”估值,触发众多中概公司“乡情”,逾30家提出私有化方案,准备扬帆回归。

然后,2016年就到了“借壳”之年。截至7月30日,完成交易或公布方案的有分众传媒、巨人网络、申通、圆通、顺丰及辽宁忠旺等6家。搜房部分业务注入万里股份(600847.SH)的框架方案已正式披露(置入资产作价170亿、募集25亿至50亿配套资金、莫天全持股不低于70%等)。此外,学大教育、盛大游戏已有“对象”,但不确定性较大。奇虎360尚未披露借壳对象,已是满城风雨,保守估计市值将超过2500亿。

借壳上市有哪些要点?如何评价方案的优劣?本文将围绕分众传媒、巨人网络、申通快递、圆通速递、顺丰控股五家企业的借壳案例进行分析。

概述

什么叫“借壳”?上市公司发行代价股购买资产时,标的资产卖方获得股票如此之多,以致上市公司控制权发生变化,在本质上是“以买资产的形式自卖自身”。此时,标的公司就被认为”借壳上市”了。换句话说,是上市公司为娶靓女当了上门女婿。

与IPO相比,借壳上市审批流程相对简单、宽松,例如不需要保荐人代表签字、不用“排队”,因而得到众多拟上市企业青睐。顺丰、圆通、申通争相借壳,为的是不在资本运营方面落在人后。

“回归”中概公司在私有化过程中普遍进行了巨额融资并附带对赌条款(即某年某月前在A股上市,否则需要给予补偿),且退市期间无法享受海外资本市场融资之便利,这在相当程度上影响业务发展。对“开着飞机修飞机”的前中概公司而言,时间就是金钱、效率就是生命,不论是否情愿,借壳几乎是唯一的选择。

由于IPO“排队”时间过长,不确定性奇高及“战兴板”被无限期推迟,“海归”与“土鳖”竞相涌上借壳这条“华容道”。

分众传媒、巨人网络、申通快递、圆通速递、顺丰控股五家公司可分为两极:分众传媒、顺丰控股被注入上市公司的作价均高于430亿;其它三家则在130亿到175亿之间,体量偏小。

案例1:分众传媒借壳七喜控股

分众传媒的回归之路可谓一波三折。2015年6月,停牌半年之久的宏达新材终于披露“通过资产置换、发行股份及支付现金购买分众多媒体技术有限公司100%股权”的重组预案。

由于宏达新材实际控制人朱德洪被证监会立案调查致使重组“搁浅”,分众传媒行使“终止权”,七喜控股成为新的借壳对象。

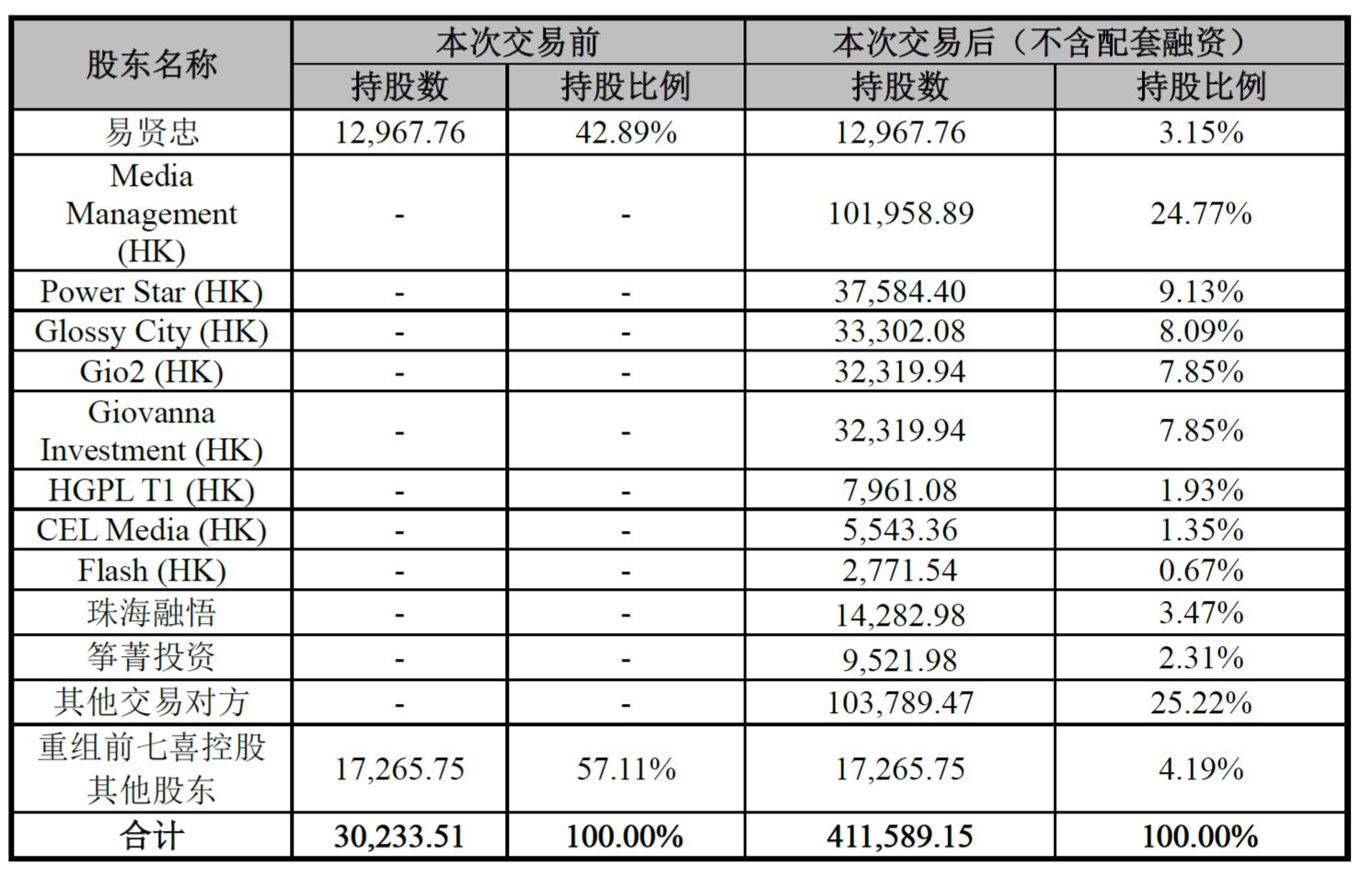

七喜控股原第一大股东易贤忠生于1959年。1997年创立广州七喜电脑。2001年,七喜电脑改制为股份有限公司;2005年更名为七喜控股。卖壳前,易贤忠持有1.297亿股,占比42.89%。

分众传媒借壳宏达新材的方案被几乎原封不动地“平移”到七喜控股身上,其要点有三:

一是资产置换:七喜控股拟置出资产作价8.8亿,分众传媒100%股权被作价457亿置入;

二个是置出、置入资产差价的处理:448.2亿元差价以“代价股+现金”方式支付。其中49.3亿元以现金支付(通过非公开发行募集),其余398.9亿元以代价股支付;

三是定价:向分众原股东定增股票的单价为10.46元/股,非公开发行定价19.8元/股。

交易完成后,易贤忠持股比例被稀释至3.15%,江南春通过Media Management(HK)持有10.2亿股,占比24.77%(不考虑配套融资),成为新的实际控制人。

案例2:巨人网络借壳世纪游轮

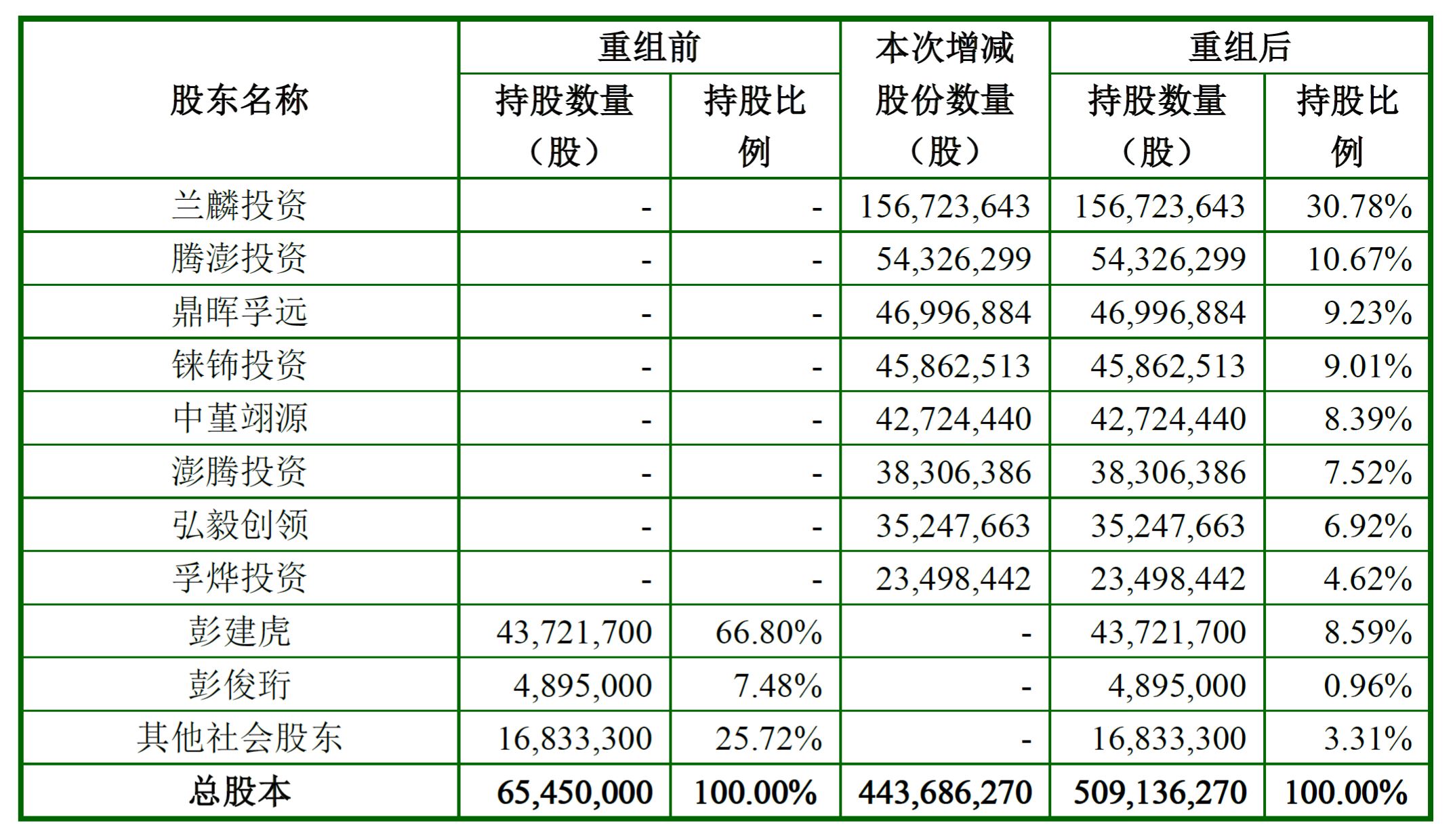

2014年11月1日,世纪游轮宣布因筹划重大事项停牌。其后整整一年间,连发44份《筹划重大资产重组停牌进展公告》。2015年10月31日,世纪游轮终于披露与史玉柱签订《重大资产重组意向框架协议》。

根据该协议,巨人网络100%股权将被作价131.24亿置入世纪游轮。后者以单价29.58元/股定向发行4.425亿股作为代价。

重组前,世纪游轮彭建虎及一致行动人持有4861.67万股,占比74.28%,彭建虎为控股股东。重组完成后,彭建虎及其一致行动人持股比例降至9.55%,不再是控股股东。兰麒投资持有1.567亿股、占比30.78%(不考虑配套融资),为新的控股股东,史玉柱成为实际控制人。

巨人网络借壳方案中也包括“募集配套资金”条款,金额亦达50亿元之巨。与分众传媒方案不同的是,这笔资金不作为对价而是留在上市公司用于游戏研发、运营及平台建设。

案例3、4、5:申通、圆通、顺丰

·申通快递

三家快递公司,申通抢先发布了预案:

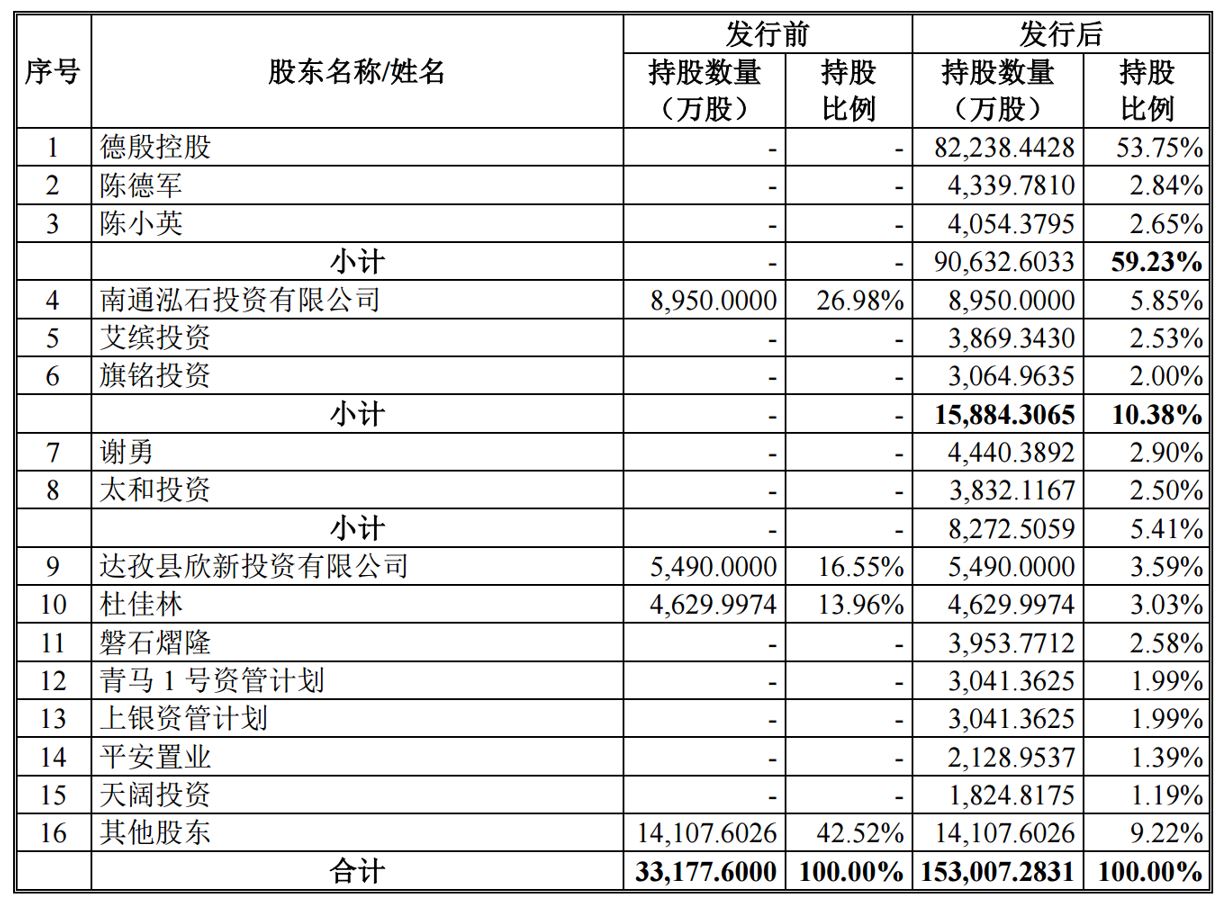

2015年12月14日,艾迪西宣布以169亿元购入申通快递100%股权。其中149亿以代价股支付,20亿通过非公开发行募集并向申通快递旧股东支付。交易完成后,德殷控股将持有上市公司扩大后股本的53.75%(不考虑配套融资),成为新的控股股东。

·圆通速递

2016年4月9日,大杨创世公布了资产重组预案:圆通速递100%股权作价175亿; 上市公司以单价7.72元/股发行22.67亿代价股进行收购。

交易完成后,大杨集团持股比例降至4.7%,不再是控股股东,李桂莲不再是实际控制人。蛟龙集团持有55.6%为新控股股东(不考虑配套融资),喻会蛟、张小娟夫妇为新实际控制人。

此外,大杨创世还将通过非公开发行2.244亿股募集23亿配套资金。

·顺丰控股

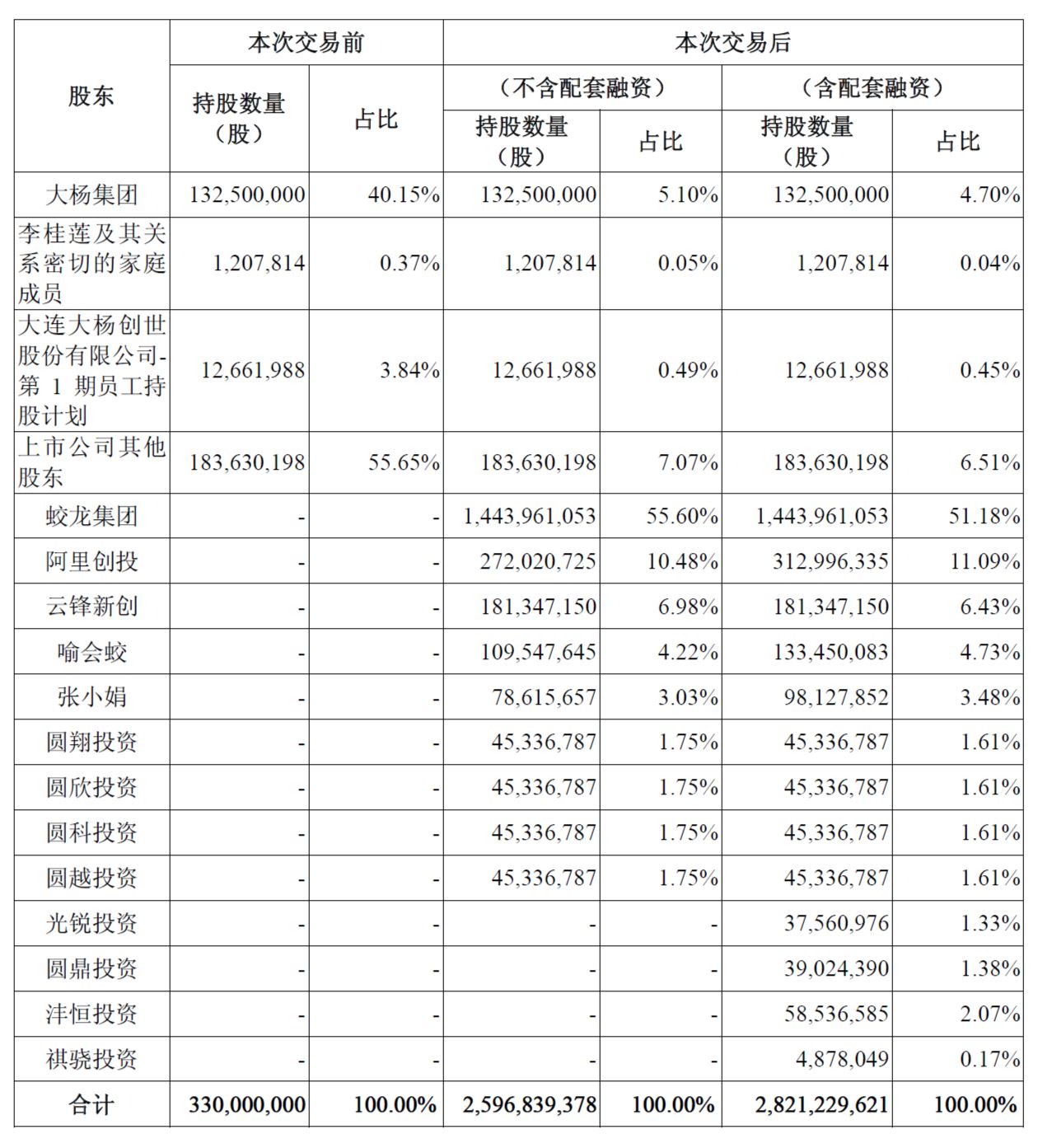

2016年5月31日,鼎泰新材披露了重大资产重组预案:原有资产及负债作价8亿置出;顺丰控股100%股权作价433亿置入;425亿差价全部以代价股支付,单价10.76元/股。

交易完成后(不考虑配套融资),明德控股将持有扩大后股本的55.04%,成为新的控股股东,王卫为新的实际控制人。

此外,上市公司将非公开发行7.25亿股,单价为11.03元/股,募集配套资金80亿元。

如何评价借壳方案

如果说IPO是大同小异的“标准产品”,借壳则是“非标产品”。壳与壳质地不同,从股权结构到业绩……买卖双方实际控制人的脾气、秉性和个人诉求亦会极大地影响借壳方案。

无论如何,买卖双方总是双赢的。站在买壳方的立场,可以从以下三个方面评价借壳方案的优劣。

1.论借壳的代价——顺丰相对最低

注入壳公司后,标的公司原股东享有的权益被稀释,这部分利益被壳公司旧股东占有。这是借壳必须付出的代价,当然越低越好。

假如壳公司在重组前已发行股本为2亿,为购买资产向标的公司股东发行8亿代价股,则标的公司原股东的权益从100%被稀释到80%。假如重组完成后,市值达到500亿(股价为50元/股),标的公司、壳公司原股东持股市值分别为400亿、100亿。

假如采取IPO方式:标的公司总股本为8亿,以每股50元发行2亿股,总股本10亿,市值500亿。

在上面的例子中,不论IPO还是借壳,标的公司股东权益都从100%被稀释到80%,区别是参与IPO的话,外部投资人需掏100亿成为标的公司股东,而壳公司旧股东凭的是“身份”即可成为新公司股东。这100亿可近似地视为借壳代价。

总之,借壳代价大小取决于标的公司原股东权益稀释比例高低和复牌后的市值大小。两者之间还有“翘翘板关系”,标的公司预期市值高,稀释比例可以压得低些。反之就要让壳公司原股东持股占比高些。

从下表可以看到,分众传媒、顺丰控股的资产质量最高,所以稀释比例最低。配套融资前,重组标的的原股东在上市公司的股比分别高达92.66%和94.42%。但已经复牌的分众传媒,市值已经突破1400亿,以此粗略估算,借壳代价接近100亿。

2.股权分散——“海归”后患大

重组后上市公司的股权结构,基本反映了标的公司原来的格局,只不过被统一稀释了。分众传媒、巨人网络属于“海归”,在“多层股权结构”和“毒丸计划”等措施的保护下,江南春、史玉柱可以以较低的持股比例牢固地把持上市公司控制权。

由于私有化动用资金数额庞大、风险高、不确定性强,创始人必须以股权融资为主、债权融资为辅来筹款。也就是以回归后标的资产成倍增值来吸引投资者。“大功告成”之后,创始人与参与私有化的投资者一起成为A股上市公司股东。于是乎在美股持股不高的创始人,回归后持股比例也高不了。

但A股只认“同股同权”,创始人持股偏低后患无穷。“宝万+华万之争”爆发时,史玉柱在一边看热闹,说风凉话。回归之后他的持股比例只有30.78%,募集配套资金后被稀释到23.11%,再融资可能被进一步摊薄到20%以下。假如有一天遭险资“举牌”、失去第一大股东地位,“姚老板”要求改组董事会,史玉柱还笑得出来吗?

江南春的处境与史玉柱类似,而土生土长的三家快递公司借壳后新控股股东持股均高于50%,顺丰控股高达64.58%。

3.募集配套资金——尽量拿股不拿钱

在本轮借壳热潮中,各家几乎无一例外地拿出了“募集配套资金”方案,但规模、用途却不尽相同。

首先是规模。就绝对数值而言,鼎泰新材在资产重组同时非公开发行7.25亿新股,募集80亿元为最高。相对重组本身的规模,世纪游轮非公开发行募集50亿元,相当于置入资产的38.09%;而七喜控股募的50亿元仅相当于置入资产的10.9%。

其次是募集资金用途。本文分析的五宗借壳中,七喜控股和艾迪西将配套资金用出支付置入资产的部分对价,其它三家的募集资金流入上市公司用于拓展业务。

按照“A股思维”,上市公司得圈钱处且圈钱,既然募集配套资金成为“惯例”当然要募。虽然代价股锁定期长达36个月,但由于定价低,只要复牌立即产生数倍浮盈。虽然不能马上变现,通过抵押股票可以回笼资金。所以,标的公司原股东是希望多拿股票,不拿或者少拿现金。分众传媒和艾迪西之所以接受部分现金对价,最大的可能是有不得不尽快偿还的负债。

同样由于定价低的缘故,非公开募集配套资金存在巨大套利空间且锁定期只有12个月,使“募集配套资金”成为各类利益输送的工具。这一现象已经引起监管层警觉,即将正式出台的《重组办法》将取消“配套融资”。

据悉,股东大会将成“新老划断”的界线,鼎泰新材、中房股份等未经股东大会通过的重组预案可能被迫更改。

申明:本文为作者投稿或转载,在概念股网 http://www.gainiangu.com/ 上发表,为其独立观点。不代表本网立场,不代表本网赞同其观点,亦不对其真实性负责,投资决策请建立在独立思考之上。