量价背离的年代,资产荒的逻辑变了吗?

2016.11.13 22:55

美国总统大选尘埃落定,特朗普当选后,金融市场骤然从RiskOff转向RiskOn,推动风险资产价格上扬而债券下跌。美国总统大选是11月份整个金融市场的重头戏。这次大选再度上演了英国退欧公投的戏剧性一幕。在民调普遍预期希拉里当选概率更高的情况下,最终特朗普以较大优势领先希拉里,最终当选总统。

这是民粹主义又一次占据上风的典型案例。过去几年,全球的货币政策宽松在推动金融资产价格上涨的同时,对实体经济的改善程度较为有限,富人明显受益于资产价格的上涨,个人财富增长较快,而靠工资生存的普通民众工资增长也相对有限,受益并不明显,这拉大了社会的贫富差距,导致精英阶层和底层民众的矛盾加剧,从而产生了广泛的民粹主义思潮。由于特朗普的政治主见较为激进,金融市场此前担心特朗普当选可能会加剧政治和经济层面的不确定性,因此认为特朗普当选的情况下应该采取避险手段,降低风险偏好。这也是在整个大选过程中,每次特朗普胜算上升的时候,风险资产价格都会下跌,而黄金和国债等避险资产会上涨,尤其是大选当天,当市场看到特朗普开始领先的情况下,股市暴跌,黄金暴涨,体现了市场对不确定性的厌恶。

但当特朗普已经确定当选之后,市场出现了180度的转向,风险偏好突然上升。其背后的逻辑是,共和党不但赢得了总统选举,也赢得了参议员和众议院的多数席位,特朗普的权力将会强于以往的总统,其政策得到顺利推行的可能性较以往的总统更高。而我们在10月31日周报《美国总统大选:天鹅是白是黑?》中分析过,在政治主张上,特朗普显得较为另类和激进。税收政策方面,特朗普也延续共和党的一贯主张,提议大幅减税,主张把现行个人所得税累计从7档简化为4档,最高税率33%;提倡废除遗产税;将企业所得税由35%降为15%;对企业迁回海外收入一次性征收10%税收,鼓励海外盈利汇回国内。在财政扩张方面,特朗普建议至少花费5500亿美元来重新建立美国的基建设施,认为有更多的桥需要重新修建。

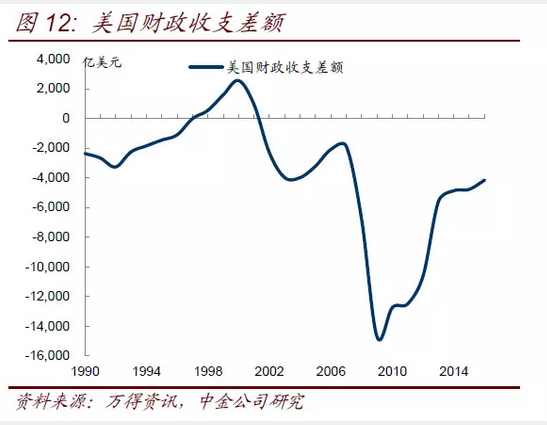

无论是减税还是增加基建建设,都是激进型的财政政策,会相应增加财政赤字和国债发行。最近几年美国的财政赤字规模和赤字率有所下降(图12),从次贷危机后的超过1万亿的赤字规模降至最近两年的4000-5000亿,背后得益于美国经济的逐步复苏和居民收入的回升推动税收增长。按照特朗普的减税方案,暂不考虑支出端的变化,保守估计每年美国的财政收入会减少5000亿美元甚至更多。这意味着美国的财政赤字可能要从目前4000-5000亿美元水平回升到1万亿以上,对应的赤字率从3%-4%的水平上升到8%-10%,甚至可能更高。

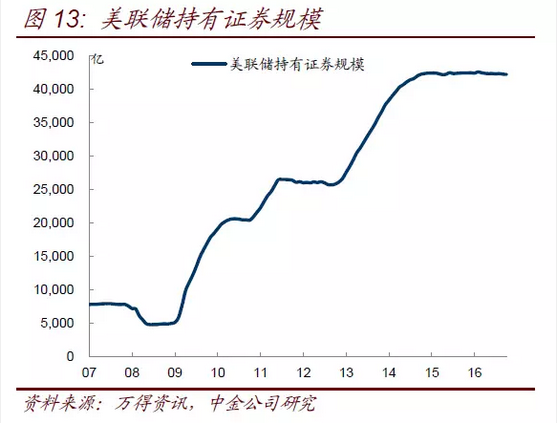

美国次贷危机后,财政赤字也一度明显增加,但当时美联储通过QE释放大量流动性(图13),2009年到2015年期间美联储持续买入债券(包括国债、机构债和MBS),缓冲了国债供给增加对市场的影响。但目前美联储已经停止QE(只保持存量债券到期再投资),甚至开始逐步加息,市场担心在没有货币政策配合的情况下,增加财政赤字,一方面经济基本面可能对债市不利,另一方面供需关系可能也对债市不利。正是在这种担忧下,美国以及发达经济体的债券收益率在美国总统大选后短短的3天时间内大幅上升,美国10年期国债收益率从1.85%上升到2.15%,一周之内上升了37bp,上升速度之快多年未见(图14)。由于收益率上升太快,也触发了止损盘的被动抛售,放大了其影响。同样疯狂的还有股市、大宗商品和外汇。背后的主因和逻辑仍是特朗普上台后其政治主张的推演。对财政刺激的乐观预期推动股市和大宗商品(尤其与基建相关的有色和黑色金属)价格快速上涨,伦铜在一周内涨幅接近20%。墨西哥比索受到特朗普计划禁止墨西哥移民进入以及对墨西哥征收高进口关税的影响也出现暴跌。

今年来看,美国经济有温和的复苏,表现在就业情况持续改善,工资增速回升,推动居民杠杆重新恢复,居民消费和买房需求推动经济改善。但制约因素在于美国的企业部门在经济和政治形势不明朗的情况下,生产意愿和投资意愿不强,表现在产品库存没有回升,投资相关的耐用品订单也偏弱。从企业贷款增速和居民贷款增速的一降一升也可以看出这种差异(图15)。总统大选明朗后,未来的政策基调也会逐步明朗,而对企业减税以及增加基建投资可能会带动企业的生产和投资意愿回升。从这个角度而言,明年美国经济仍有望继续稳步复苏。因此,逻辑上而言,有利于风险资产而利空于债券是对的,只是市场在政策尚未开始推行,多大程度上能实现这些政策承诺还未明朗的情况下就反应如此剧烈,可能把未来潜在的利好利空都提前释放了,甚至过度释放。因此也可能存在反向的纠正。周五晚上国内商品期货的暴涨后暴跌的惊险一幕也是这种过度预期后重新纠正的典型例子。

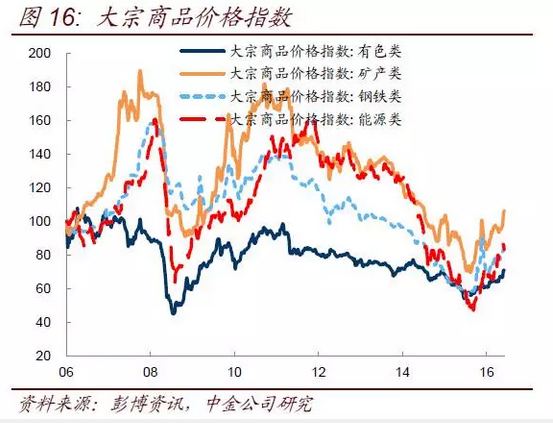

随着大宗商品价格的快速上涨,中国也悄然进入了再通胀预期,对经济增长和通胀的逐步乐观导致了对债券的谨慎。大宗商品价格在进入10月份之后形成了加速上涨态势。尤其是煤炭先开始引领这一轮的超预期行情。我们在10月22日周报《煤炭的故事会在债市上演么?》分析过煤炭持续快速上涨背后的逻辑,即煤炭在中短期内呈现供不应求局面。供给侧改革今年在煤炭领域执行的最为严格和彻底,煤炭的产量同比下跌了10%-20%。但煤炭的需求是基本持平甚至正增长的,比如粗钢产量基本持平甚至正增长,而发电量最近几个月也是正增长。进入冬季,在钢铁企业冬储以及发电和工业企业也增加对煤炭需求的情况下,煤炭的供给显得尤为不足。尽管煤炭产量只是下降了10%-20%,但金融市场定价并非线性,而是边际上会放大这种供应紧缺效应,从而推动煤炭价格大幅上涨。年初至今,煤炭价格的涨幅超过1倍,焦煤的涨幅甚至接近2倍,尤其是9月份以来呈现加速上涨态势。煤炭作为中国非常重要的一项能源和化工产品原材料,其价格的上涨开始推动其他工业品价格跟随上涨。比如炼铁炼钢需要用到煤炭,钢铁价格也在10月份之后快速拉涨,螺纹钢从2200元/吨涨到3000元以上。钢铁价格一涨,也带动钢铁的原材料——铁矿石价格跟涨。煤炭价格上涨,发电企业的成本上升,一些自建电厂的电解铝生产企业,也因为发电成本的上升而抬升铝的价格。在比价效应下,其他有色金属也开始跟涨(图16)。最终,特朗普当选带来的刺激预期彻底点燃了大宗商品的做多热情,在基本面还没有发生很大变化的情况下,各种大宗商品轮番上涨,甚至连续冲击涨停板。这也抬升了市场对未来的通胀预期。

这一轮商品价格的超预期快速上涨有点类似于4月份那一轮黑色商品的上涨,带有一定的刺激预期特征,同时伴随着投机资金的炒作。今年3-4月份基建刺激升温使得市场对经济预期和商品需求预期随之升温。而最近带动国内这种预期的除了特朗普当选以外,还有国内的财政部长更替。市场预期明年的财政政策可能会变得更加积极,加上国内PPP项目的推动,基建刺激预期再度升温。这些变化使得市场开始改变对明年经济走向的预期,对债券的态度也转向谨慎。

尽管工业品价格上涨会一定程度改善企业盈利和带动物价上升,但产能过剩并未解决的局面削弱了商品价格和企业投融资需求的联系,价量背离使得商品价格上涨对债券的影响不能简单按照以往传统经济周期的模式推演。我们认为明年财政赤字增加是大概率事件,毕竟在企业杠杆放缓,居民今年已经大幅加杠杆买房,房地产调控使得明年居民杠杆提升速度也会放缓的背景下,只有政府(尤其是中央政府)提升杠杆,才能保持经济的平稳运行。相比于海外发达经济体,中国政府的杠杆率并不高,确实有一定的杠杆提升空间(图17)。但目前尚不清晰明年财政赤字可能会提升多少。过去几年积极的财政政策基调下,赤字率也未能超过3%,即使明年会突破3%,能多增加多少也需要等待政府定调。今年居民房贷较去年多出近2万亿,是边际上对经济的重要支撑力量。如果明年居民房贷回落到正常水平,比今年回落2万亿,那么理论上在企业融资需求未明显提升的情况下,政府的赤字可能也要有相近量级的提升才可能托住经济。而今年中央加地方的财政赤字是2.18万亿,如果赤字增加1-2万亿,将是很大幅度的提升,这需要进一步观察后续的政策基调才能作判断。

放在以往的经济周期,商品价格如此大幅的回升,会对债券造成明显的负面压力。因为商品价格上升在带来通胀压力和预期的同时,会增加企业的盈利,从而驱动企业积极生产,并积极投资,企业融资需求的改善会带来资产供给增加,从而提升融资利率。但观察今年商品价格的走势和债券收益率的走势,可以看到两者有明显的背离(图18)。背后的原因是目前的经济周期与以往传统的经济周期有所不同。商品价格的回升并非完全是需求拉动,供给侧改革对产能和产量的抑制也起到了很大的作用。在整体产能仍相对过剩的情况下,商品价格和企业盈利的改善并没有推动企业的投资和融资需求恢复。当然,对盈利改善的持续性以及对未来经济前景的不确定性也是企业不愿意追加投资的重要原因。

今年民间投资增速持续下滑,民间投资占整体投资的比重有所下降(图19)。这与企业盈利和现金流改善形成强烈的反差。我们仔细研究了上市非金融企业的三季度财务数据:可以清晰的看到随着商品价格的回升,整体企业盈利确实有所恢复(图20);现金流也趋于改善;企业的杠杆率从高位有所回落(图21)。这些都是企业景气程度提升的重要特征。但这一轮企业盈利改善更明显的体现在中上游原材料企业,包括煤炭、钢铁、有色、化工、建材等。但从这些行业的企业融资行为来看,却并没有恢复(图22,图23,图24),或者恢复的力度相对较弱。毕竟这些行业的产能仍相对过剩,供给侧改革尚未完成,加上金融机构对这些行业仍有严格的风险控制,并不愿意增加这些行业的风险暴露。因此,这些行业企业的盈利改善和筹资现金流形成了明显的背离。而在以往经济周期,这些企业的盈利改善也会带动其融资的上升。

因此,今年的经济中充满了价和量的背离特征,一个是价格上升和产品库存的背离(图25),另外一个是价格上升和投融资需求的背离。除了中上游工业品,还存在很多类似的例子。比如,今年生猪价格大幅回升,养猪利润来到历史高位的情况下,养殖企业也并没有大幅补栏生猪,导致生猪存栏量仍是低位;房地产价格今年也出现了剧烈的上涨,但从房地产的土地出让面积来看,改善并不明显,要么因为一二线土地太贵供给太少,要么因为开发商不愿意拿三四线城市的地,房地产投资量明显滞后于房价。

我们今年在债券市场上反复提及的一个逻辑是资产荒逻辑。实际上这个逻辑从去年就开始讲。正是因为企业融资需求放缓,企业类资产供给减少,表外金融机构(如理财、保险等)仍持续扩张负债规模,带来较大的资产配置压力,只能将配置需求集中于债券类资产。而这些表外机构由于资金成本高,只能配置收益率相对较高的债券,导致期限利差和信用利差持续压缩。如果经济刺激和商品价格回升可以带来企业融资需求的恢复,那么理论上资产荒的局面就不再存在,融资需求会带动融资利率回升,那么债券利率就应该随之上升。但如同我们此前分析,价格和量的联系被削弱的情况下,即使企业的融资需求有一定恢复,可能也是偏弱的。何况明年地方债置换还有最后一年,低息资产仍将持续置换高息资产,对于金融机构而言,缺资产,尤其是缺收益率相对较高的安全资产的局面并未扭转。原本今年居民加杠杆买房某种程度上缓解了这种资产荒,尤其是表内机构的资产荒,但如果严格执行房地产调控,抑制居民和房地产开发商在房地产层面的融资需求,那么资产荒的局面不仅没有缓解,甚至还在延续。从10月份的金融数据来看,9000亿社融的增量中,居民房贷仍占据了超过了一半的份额,可以想象当居民房贷持续回落,未来金融机构仍缺乏优质的高息金融资产。而中央政府如果加杠杆,提供的金融产品是国债和地方债这些低息资产,表外机构的高成本决定其无法参与,最终表外机构只能无奈的开始压缩规模增长。而银行表内的资金成本今年由于存款活期化而逐步下降,对接政府加杠杆有其优势,将成为未来核心的资金提供方。与表外机构不同,表内机构是资产驱动型,先有资产,资产派生负债,而不是先吸负债后有资产。表外金融机构持续扩张的金融脱媒过程会开始扭转,重新回到表内扩张,即我们提出的反脱媒的过程。鉴于表内资金成本低于表外成本,资金驱动从表外转向表内本来就是一个降成本的过程。

如果资产荒逻辑未变,金融脱媒开始向反脱媒演变,我们并不认为利率水平会与以往经济周期中伴随商品价格的回升而持续回升,甚至对于银行表内喜欢配置的国债和地方债资产而言,较高的息差和免税特征使得这些利率债的利率可能还有一定下行空间。我们对明年的债券市场并不悲观,尤其是利率债品种。年内而言,受MPA纳入理财影响,预计年内银行表内和表外理财都有冲规模冲动,做大基数,可能导致配置需求在年底到明年年初集中释放,近期债券收益率回升后可能会在配置需求推动下重新回落。

相对而言,明年股票和商品的机会以及想象力可能大于债券类资产。毕竟在居民加杠杆后接续中央加杠杆,企业的杠杆放缓,企业现金流和基本面明年可能还会有一定改善空间。理财在债券收益率低于资金成本的情况下,也会适度增加权益类资产配比,也可能会带动权益资产有一定上涨空间。

申明:本文为作者投稿或转载,在概念股网 http://www.gainiangu.com/ 上发表,为其独立观点。不代表本网立场,不代表本网赞同其观点,亦不对其真实性负责,投资决策请建立在独立思考之上。