2016 科技风投大展望:次级独角兽将大量出现

2015.12.01 10:15 创投概念股

高速增长的民营科技市场以及为其提供资金支持的风险资本市场总是充满了无数的不确定性。现如今科技创新在智能手机、更快的电信网络、商业化传播的社交网络以及一键购物的推波助澜下得以空前发展。

笔者在 2012 年的一篇名为「现在风险资本的发展就好比早晨八九点的太阳」(英文原名:It`s Morning in VC)的文章中曾浓墨重彩地预测了风险资本在科技市场蓬勃发展的趋势,而笔者于 2014 年在 SlideShare 上发布的一系列数据(源自「为何风险资本更能引人注目」演示文稿)也完善且补充了笔者早期对风险资本市场的研究分析。

回首三年并再次展望 2016,我们都看到了些什么?也许我们会为缺乏理性行为的风投资本家而哀悼。我们当然并不能为此而谴责投资者们放弃常识,这仅仅是纯粹的市场经济的表现,人们所做的无非是重蹈「周期性的繁荣与萧条」的历史覆辙罢了。我们见证了诞生于风投资本盛宴末期的伟大科技公司,比如在这一轮经济周期里疯狂地创造巨额财富的 Facebook、Twitter 和 Tesla,而在上一轮经济周期,我们曾共同目睹了 Google、Salesforce 以及 LinkedIn 的造富之路。

在新的公司以及慷慨资金援助的「浇灌」下,科技在风险资本的「催肥下」迎来一场场大丰收。如此巨额的回报会让我们重新审视自己的资产分类。我们难道要谴责 LP(有限合伙)或者风险资本?难不成那些不计其数追求名利的实干企业家以及空想主义者也要被我们追责?非也,天下熙熙皆为利来,天下攘攘皆为利往。

处于融资末期的民营科技公司显然是个泡沫。

维基百科对「泡沫」的定义,「以严重偏离内在固有价值的价格进行的资产交易,即为泡沫。」投资百科全书(Investopedia)对「泡沫」的定义,「泡沫通常见之于某个特定市场,具体表现为远超基本面的价格飙升,但是这种现象往往会在抛售之后立即显现出价格暴跌的态势。」

但是也有一些反对者声称,「处于融资末期的创业公司开始进入赚钱模式!」或者「只有民营科技公司的价值才会不断增加,因此不会产生泡沫」,这些观点空洞且苍白得就像「泡沫」一样。「严重偏离内在固有价值的价格」已经说得很清楚。在此,笔者借用一下硅谷风投教父迈克尔 · 莫里茨所创造的一词「subprime Unicorns」(次级独角兽,专为资质不佳的独角兽公司而量身订做),我们的市场的确存在诸多泡沫,而且市场已经制造出一些「subprime Unicorns」(次级独角兽公司)。

2016 风险投资愿景及展望

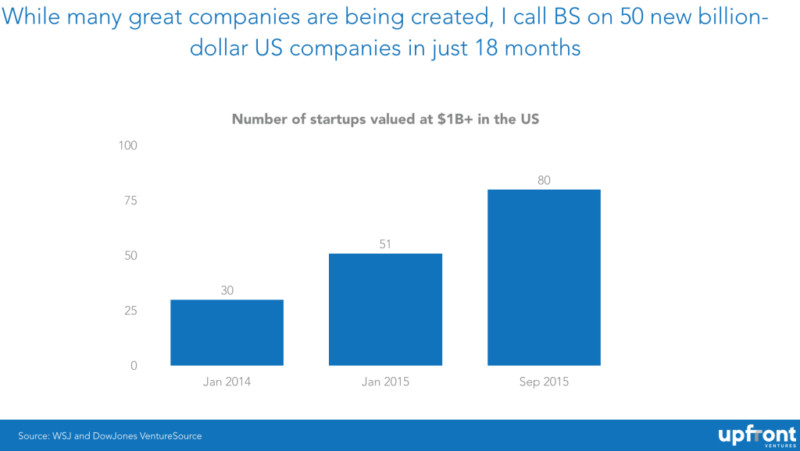

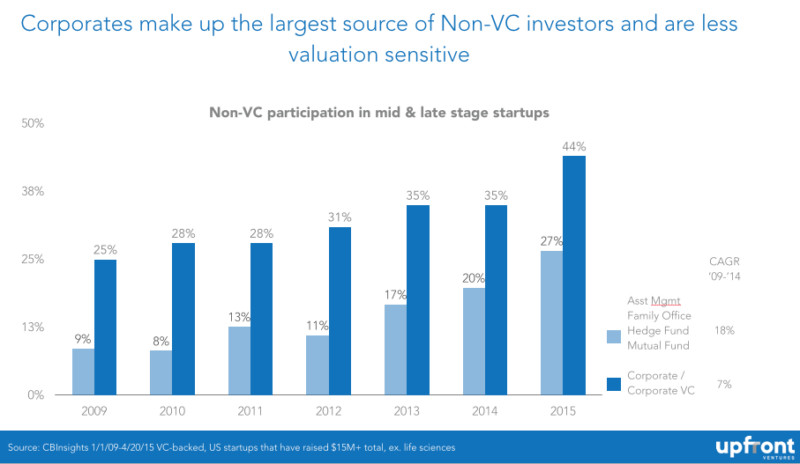

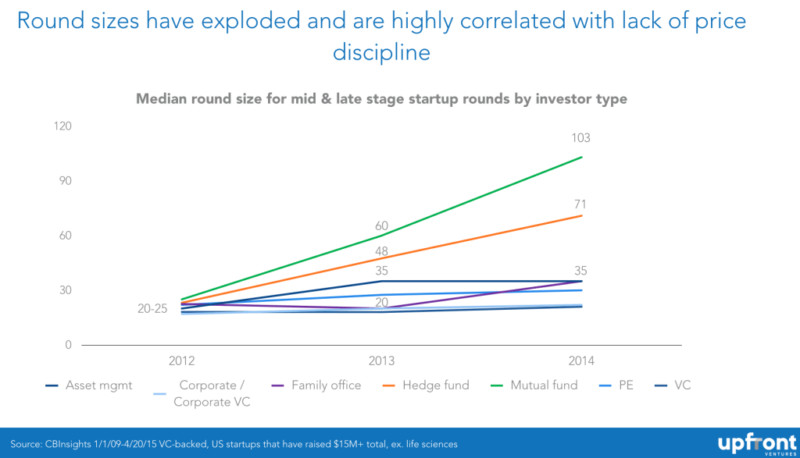

如果「市场」推动价格远超其内在固有价值时,那么入市者往往都会是一些「非风险投资」机构,包括企业投资者、对冲基金、共同基金和众筹平台,这些入市机构大多对历史价格的认知相对缺乏理性。需要指出的是,这并非是笔者要为风投行业的某些错误行为推脱责任,笔者想要表达的是价格的决定因素与外部要素有着更大的关联度。通过下图,我们可以看出,在八十家 10 亿美元估值的「独角兽」科技创业公司中,有 78% 的投资轮次都是由「非风险投资」引领的。

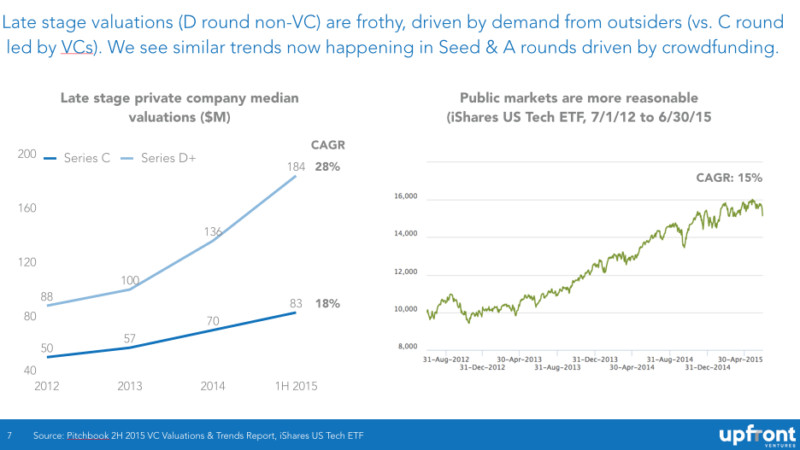

为了让读者对「次级独角兽市场」的野蛮生长有一个感性认识,笔者特意选取了一些数据。在过往的一年半当中,仅在美国,估值超过 10 亿美元(这个公司估值已经比较高了)的科技创业公司就从 30 家疯狂增长至 80 多家。这增速太不可思议。这种现象要么是服用了魔法豆或者补血药,要么就是估值太过超前。通过下图,我们可以看出,融资末期的民营科技公司在传统风险投资轮次以及公开资本市场中的平均估值对比。

当你开始深挖次级独角兽俱乐部成员猛增的幕后推手时,就能发现这些推波助澜资本的一些来源。资本来源之一就是来自企业投资者,包括谷歌、乐天(日本最大的网络零售商)、阿里巴巴、康卡斯特等。这些企业投资者增加了风险投资的比例,但在利润动机上与传统投资者有显著不同,企业投资者的风投行为往往是出于定价动机。这并非是与企业投资者划清界限,笔者只是强调出于战略投资的考虑,企业投资者的投资行为往往会超出纯粹的金融投资者的理解范围。

谈起资本来源之二,也是非常有趣。共同基金携手对冲基金进入了私人资本市场。笔者曾在一篇文章中指出,风险投资行业的结构发生变化,民营科技公司推迟了 IPO,因此这些公司背后的投资者可以在公司 IPO 之前收获更多回报,于是乎公共投资者不得不对此作出回应。

共同基金将大量资本投入到他们认为有望成为下一波上市公司的群体中。一位业内人士言简意赅地解释:「现在购买 IPO 股票分配,以防未来上市后抢不到。」

就在短短两年间,共同基金投资交易周期中的中位数值已经翻了两倍多,对冲基金也存在同样现象。也就是说,大量资金在科技创业公司融资末期的生态系统中翻腾搅动,这对于快速增长的科技型创业公司真的是个利好吗?长远看来,其实不然。因为这些公司最终都会付出一定代价。要么最终一步步走向 IPO,要么被那些几乎确定他们要上市的大公司收购。所以终究还得要回归理性。

公开市场的投资者并非是被诸多私人投资者戏耍的傻瓜。他们在融资过程中建立起一种保护机制,以便在股票价格低于实际购买价格时,激活 IPO 的价格下行保护机制。因此投资方向某个科技型创业公司投入 10 亿美元或者更多,这是否理性呢?要么这家公司真的物有所值,要么验证了迈克尔 · 莫里茨所说的,「我们制造出许多『次级独角兽』」。

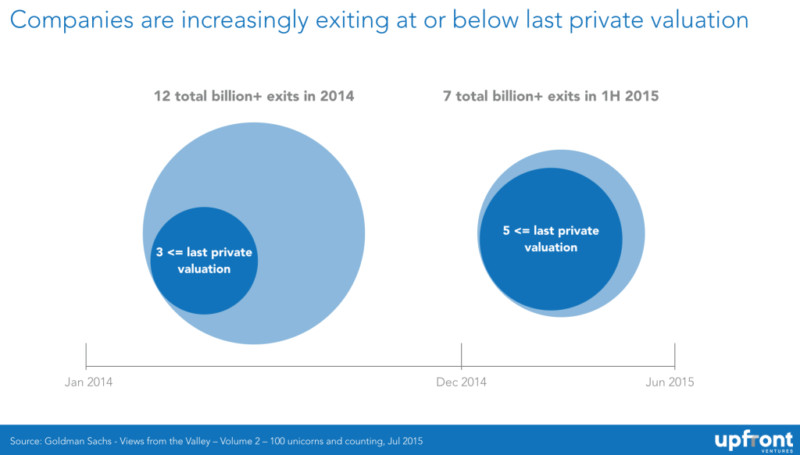

通常而言,市场总会带来一些提示。2014 年,12 次估值中就有 3 次比上一轮估值要低。25% 的 down round(后一轮估值比上一轮低的融资轮次)比例着实可悲。可是到了 2015 年,down round 的比例高达 71%,7 次估值中就有 5 次比上一轮估值要低。

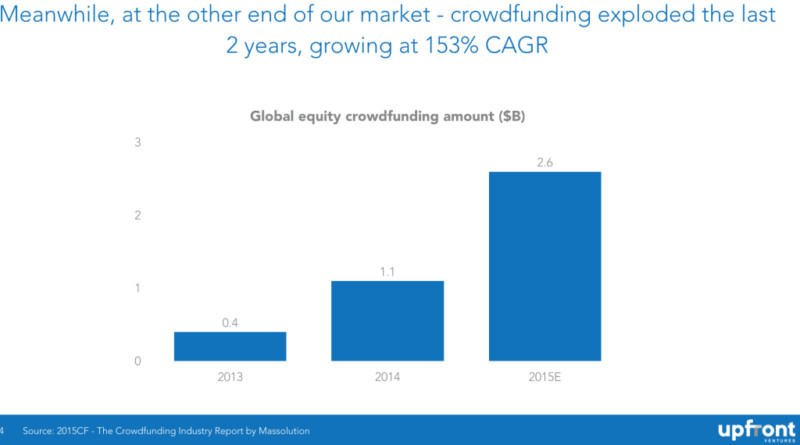

如果不承认众筹在创业公司中所扮演的重要角色,那就无法准确地讨论 2016 年风险投资行业的愿景及展望。在过往的两年中,我们看到有大量的科技创业公司通过众筹平台获得资金。同样在过往的两年中,众多新兴众筹平台如雨后春笋般在全球各地涌现,众筹的金额也水涨船高,从两年前的 4 亿美元暴涨至 26 亿美元。

笔者对 2016 年的投资展望总结起来有以下四点:

1、过热的民营科技市场会逐步冷却(尽管笔者已经讲了两年)。市场价格的确被高估,但个体力量又很难改变市场价格。笔者会持续找寻那些处于早期阶段并期望在 8 到 12 年内从根本上颠覆某些行业的科技创业公司。泡沫刺破之后,风投的钱确实没那么容易拿到手。

2、笔者会持续关注处于风险融资末期阶段且目前被过度投资的公司。笔者预测理性的「非风险投资」机构会回到原本该属于自己的地方,在其他金融领域追逐投资回报,而笔者这些风险投资行业的人将继续做自己的老本行。

3、兴起的众筹融资作为风险资本的可行性选择会继续保持有增无减的态势。随着大量资金的涌入,这种增长还会持续到下一个经济衰退期。届时那些没有太多经验的投资者会遭受损失,除非美国证券交易委员会开始取缔那些信用不好的众筹平台以及相应的投资者。2016 年之后,随着散户投资者摒弃「科技界好赚钱」的观点,众筹的增长态势就会得以放缓。

4、与此同时,无论创业公司中期估值有多少,技术还是按照自己的进步轨迹向前发展。技术会对社会以及各行各业带来持续且深远的影响,当然也会持续从经济发展中分得一杯羹。因此,长期风险投资在扶持伟大企业发展上依旧会发挥重要作用。

本文整理自著名风险投资机构 GRP Partners 的合伙人马克 · 苏斯特 (Mark Suster) 在 Cendana Capital VC/LP 年会上的讲稿摘要并总结了他过往对风投行业的观点。

创投概念股:鲁信创投、张江高科、南京高科、大众公用、电广传媒、四川双马、九鼎投资、市北高新。

创投概念股

那么问题来了:最值得配置的创投概念股是哪只?即刻申请进入国内首个免费的非公开主题投资交流社区概念股论坛参与讨论!

申明:本文为作者投稿或转载,在概念股网 http://www.gainiangu.com/ 上发表,为其独立观点。不代表本网立场,不代表本网赞同其观点,亦不对其真实性负责,投资决策请建立在独立思考之上。