作为超级IP 的核心来源,网络文学是个什么现状?

2015.12.07 10:03

在泛娱乐 IP 产业链的最前端,以文字为载体的网络文学无时不在为整个产业链输送内容和故事,其中有不少最后成为让动漫、电影和游戏厂商赚得盆满钵满的 “优质 IP”。网络文学是指以网络为载体传播的文学作品,其与传统文学并不对立,不少传统文学通过电子化成为了网络文学的一部分。但与传统文学不同的是,网络文学更加开放,其作者可以是任何人,内容多样,形式不受限制。随着互联网的发展,网络文学的影响力日益加深,在人们的日常生活中扮演重要的角色。

热门的网络文学作品通过互联网平台积累大量粉丝,表现出极强的 IP 效应,实现了从网络文学作品向电影、电视剧、游戏等其他领域的跨界价值变现,展现出了巨大增值空间。目前网络文学 IP 的价值正在被包括 BAT 在内的互联网巨头所关注,其粉丝效应也正促进着整个泛娱乐行业的繁荣。

网络文学现状概览

互联网时代,国民数字阅读率不断上升,网络文学市场持续增长

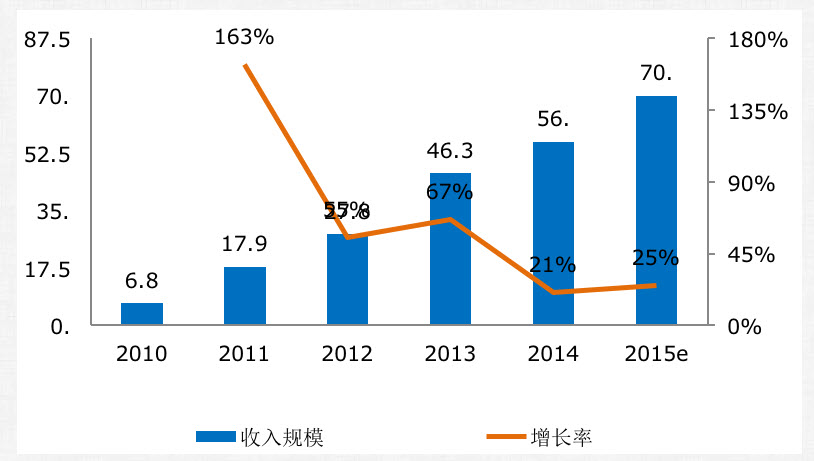

随着互联网普及率,国民数字阅读率不断上升,网络文学市场规模也保持持续增长。2014 年国内网络文学市场规模达到了 56 亿元,较 2013 年上涨了 21.0%。伴随着泛娱乐产业的兴起,内容产业中优质 IP 的价值日益凸显,作为 IP 核心来源的网络文学的盈利模式也正在发生深刻的变化,行业引来爆发的契机,预计 2015 年国内的网络文学市场规模可达 70 亿元,同比增长 25% 以上。

中国网络文学市场规模及变化趋势:

中国网络文学用户规模趋于稳定,阅读习惯移动化趋势明显

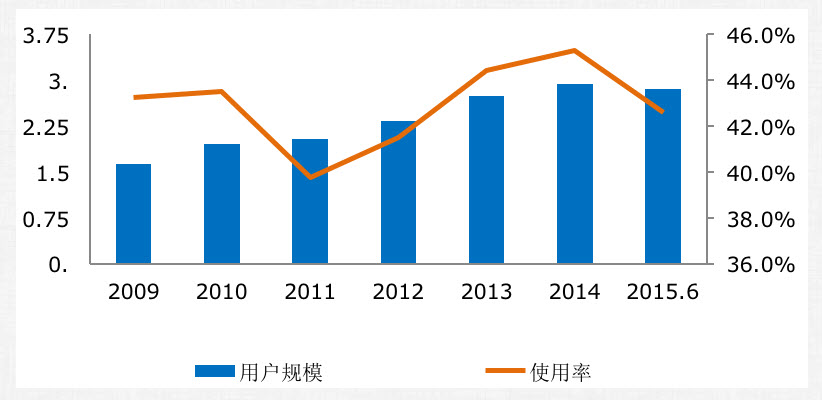

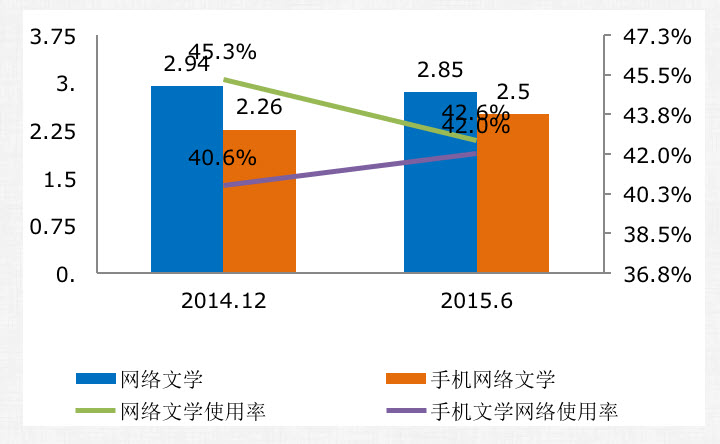

根据中国互联网络信息中心 (CNNIC) 的报告,截止 2015 年 6 月,我国网络文学用户规模为 2.85 亿,较 2014 年底减少 918 万人,占网民总体的 42.6%,中国网络文学用户规模逐渐趋于稳定。而移动端网络文学用户规模为 2.49 亿,较 2014 年底增加 2282 万人。

中国网络文学用户规模及变化趋势:

网络文学价值凸显,资本强势介入提升产业战略地位

随着游戏、影视、动漫等业态的成熟壮大,以 IP(知识产权)为核心实现文学、动漫、音乐、影视和游戏等多产业联动的泛娱乐生态成型,而文学作为最具延伸性、受众最广、产量最大的 IP,可通过全版权运营模式借助 IP 粉丝经济效应实现多产品变现,市场价值凸显。近年来以 BAT 为代表的互联网资本纷纷强势介入,网络文学的市场关注度持续升温。

互联网资本纷纷介入网络文学行业:

PC 端阅文集团一家独大,移动端掌阅文学新晋力量崛起

2015 年,腾讯完成对盛大文学的全面收购。网络文学市场开始走向腾讯系一家独大的局面。目前腾讯旗下阅文集团聚集起点中文网、创世中文网、晋江文学城(50% 股权)、起点女生网、小说阅读网、潇湘书院、红袖添香、云起书院、榕树下、QQ 阅读等网文品牌,无论是 PC 端的覆盖量还是移动端的覆盖量,都处于明显的领先地位,市场占有率达到 70% 以上。而掌阅文学凭借掌阅 iReader 在移动端的突出表现和所入股的红薯网在 PC 端的表现,占据移动端单一平台的第一位,整体网络文学市场的第二位。中文在线凭借旗下的 17K 小说网在 PC 端的表现占据整体网络文学市场的第三位。此外,百度、阿里巴巴也相继通过并购整合旗下资源成立了百度文学和阿里文学在网络文学领域占据了一席之地。

网络文学的读者概况

北京、广东和浙江三个地区网络文学用户规模位居前三位

中国网络文学用户覆盖前十位的地区依次为北京、广东、浙江、上海、湖北、江苏、山东、河北、河南和湖南。

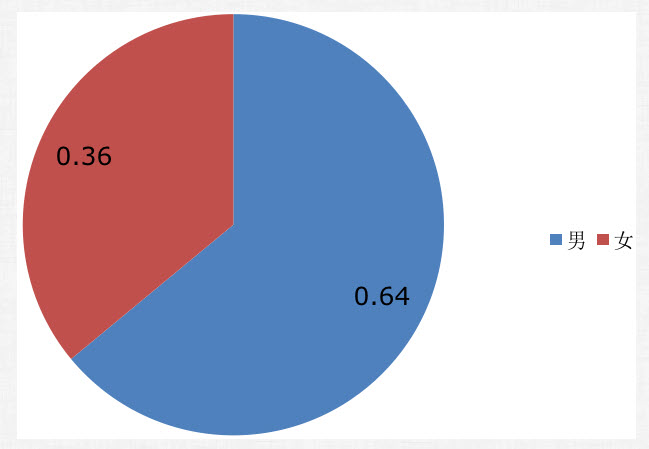

中国网络文学用户男女比例约 6:4

从性别分布上看,网络文学用户中男性占比达到 64%,女性用户占比为 36%。

中国网络文学用户性别分布:

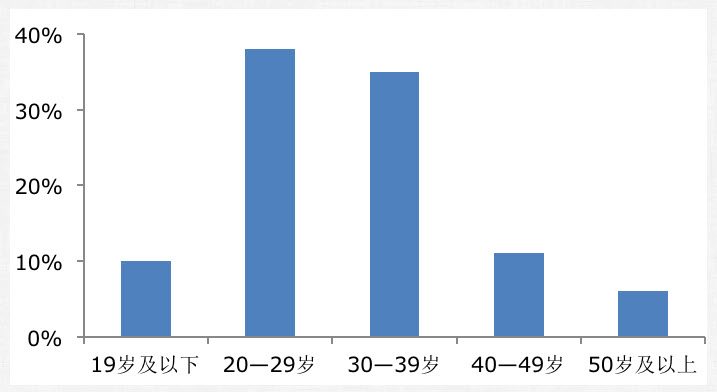

80 后,90 后是网络文学的主要用户群体

从年龄结构上看,我国网络文学用户主要集中于 20—39 岁,该年龄段用户规模约占整体用户规模的 75%;而 19 岁以下用户和 40~49 岁用户规模大致相同,约占整体用户规模的 10%;此外,年龄相对较大的人群也开始逐渐接受网络文学,50 岁以上网络文学用户群体约占到总体用户规模的 5%。

中国网络文学用户年龄结构:

网络文学运营现状

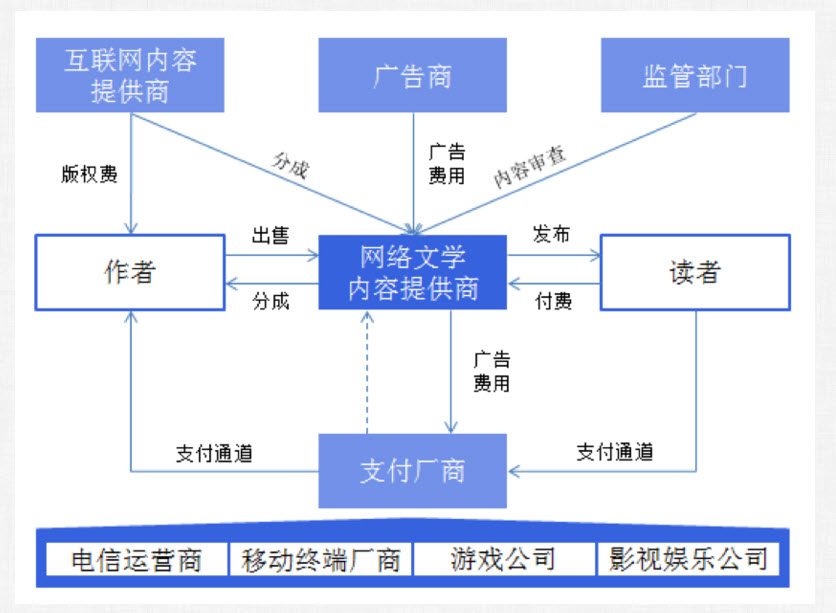

国内网络文学的整体运营模式大致相似,大多是参照起点中文网的 VIP 付费阅读模式。目前各大网络文学网站主要收入来源包括付费阅读、广告收入和版权销售,其中付费阅读是最主要的收入来源,占比接近 70%。但随着内容产业中优质 IP 的价值日益凸显,网络文学产业开始由依赖用户付费的商业模式向 IP 版权运营的方向转变。以盛大文学为主的网络文学厂商开始逐步拓展产业链的上中下游,以期通过多层次的版权售卖与改编,实现版权价值的最大化。

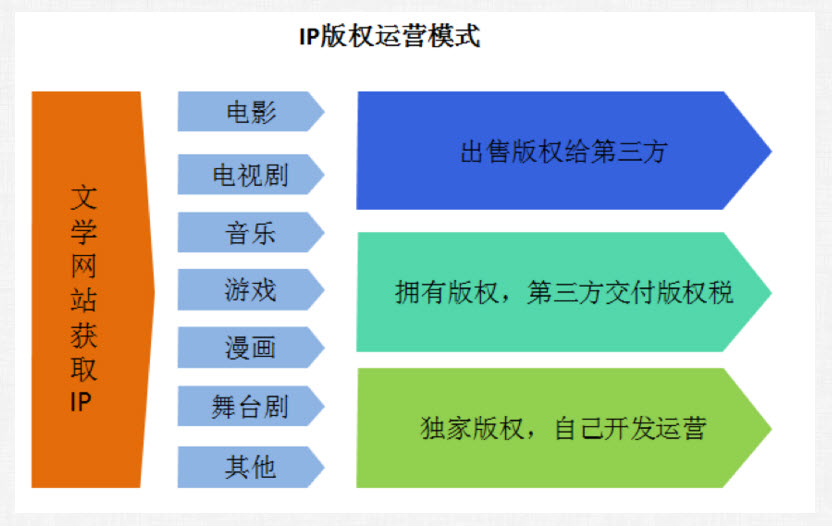

作为原创的优质文学内容输出基地之一,在当前泛娱乐热潮之下,网络文学显然具备了向游戏、出版传媒以及影视娱乐等行业输送原始作品内容的潜质。随着商业模式转型的大力推进,行业开始采用 IP 授权分成或自行开发等方式进行网络文学作品的全版权运营。通过全版权运营,网络文学产业链开始向下游延伸并实现在线下书籍出版、动漫、游戏、电影、电视等方向的开拓,立体化挖掘 IP 的价值增量。相对于网络文学直接消费市场规模,基于 IP 衍生开发带来的增量市场空间更为广阔。

网络文学 IP 多渠道跨界变现

网络文学跨界变现渠道多样。网络文学根据题材的不同,可被改编为影视剧、游戏、动漫、话剧等一种或多种误乐形态。通常,具有改编价值的网络文学,在网络平台上已经通过读者的检验,积累大量粉丝。改编后的影视剧、游戏、动漫等产品,通常备受粉丝关注,从而帮助文学 IP 形成多渠道变现。

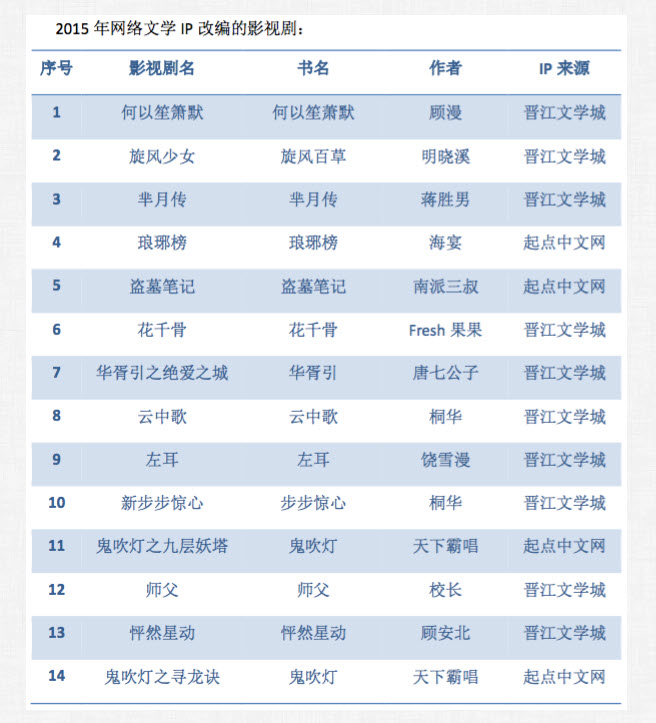

自 2014 年初始,网络文学 IP 就成为热词。一份业内数据显示,截至 2014 年底,114 部网络小说被购买影视版权,其中,90 部计划拍成电视剧,24 部计划拍成电影。在电视剧领域,2015 年《盗墓笔记》和《花千骨》更成为现象级作品,前者上线当天点击过亿,后者带动仙侠类型热潮。在电影领域,经典 IP《鬼吹灯》将改变成两部电影上映;在游戏领域,《莽荒纪》、《斗破苍穹》、《魔天记》等热门小说改编的游戏作品也纷纷上线;另外动漫领域,网络文学 IP 也有不俗表现,7 月上线的《择天记》动画在 CCG 上成为国漫焦点。

目前,金牌作家的多个作品版权已被出售,如桐华(《步步惊心》、《大漠谣》、《云中歌》、《最美的时光》),顾漫(《何以笙萧默》、《微微一笑很倾城》),南派三叔(《盗墓笔记》、《大漠苍狠》) 等人的作品被改编或筹备改编成漫画、动画片、游戏、电影、电视剧等跨界作品。伴随泛娱乐产业的兴起,网络文学 IP 价值凸显,开始受到整个泛娱乐产业的追捧,优质 IP 版权费用不断上升,网络文学天价版权 IP 频现。

基于网络文学 IP 的庞大粉丝群体和高用户黏性,有助于降低宣传推广和运营成本,同时多端产品变现推动收益最大化体现,高投资产品风险大大降低。影视、游戏等为代表的下游内容产业的迅速发展,为网络文学的泛娱乐生态变现提供了广阔土壤,形成 “同一 IP 入口,多产业渠道变现” 的共振模式。《花千骨》、《琅琊榜》等泛娱乐全版权运营的成功案例具备典型示范效应,未来依托文学优质 IP 进行泛娱乐多维度产品运营将是主流生态。

阅文集团是网络文学行业霸主,打造中国版漫威

整合了腾讯文学和盛大文学的阅文集团,是中国网络文学、数字出版史上最强的一家运营主体。阅文集团作为拥有中文数字阅读最强大的原创品牌矩阵的公司,旗下拥有四大业务聚合:

其一,是网络原创与阅读聚合,包括: 创世中文网、起点中文网、红袖添香、潇湘书院、小说阅读网、言情小说吧、潇湘书院、榕树下、云起书院等;

其二,是图书出版及数字发行聚合,拥有: 腾讯文学图书频道、华文天下、中智博文、聚石文华等图书策划出版公司;

其三,是音频听书聚合,主要由大方听书、懒人听书等构成;其四,网络文学移动分发平台,包括 QQ 阅读和起点读书。

从内容上来看,作为最优质的网络文学平台,阅文目前有近 400 万作家,其总数占到业界 95% 以上,而网络作家富豪榜来看,有 90% 来自阅文集团,基本处于行业绝对垄断地位。

网络文学行业将如何发展?

网络文学阅读移动化,多屏、全网、跨平台趋势明显

随着移动互联时代的到来,移动设备的便携性使得用户可以充分利用碎片化时间随时随地进行阅读,极大的丰富了阅读场景,增加了阅读时间。目前正有越来越多的人开始在手机和平板设备上进行阅读。由中国互联网络信息中心 (CNNIC) 发布的《第 35 次中国互联网络发展状况统计报告》显示,截止 2015 年 6 月,我国移动端网络文学用户规模为 2.49 亿,较 2014 年底增加 2282 万人,通过移动端阅读的用户占网络文学总体用户的比例由 2014 年底的 77% 增长到 87%。网络文学阅读移动化趋势明显,移动阅读已经逐渐成为网络文学用户阅读的主要方式。

中国网络文学用户数量及使用率:

值得注意的是,目前 PC 端网络文学平台依旧在内容资源上拥有绝对的优势,移动端平台,如掌阅 iReader、QQ 阅读等多以内容聚合、渠道推广为主。随着移动互联网的兴起,用户对多屏同源、同步的阅读需求日趋增强。网络文学正向 PC、手机、平板电脑、电子阅读器、智能电视等多屏终端扩展。

网络文学内容价值凸显,全产业链、全媒体运营成趋势

网络文学版权包括著作权、专利权、商标权三个组成部分的知识产权。随着泛娱乐热潮的兴起,网络文学作为泛娱乐 IP 产业链的上游,其 IP 版权资源变得越来越重要。为了提高在产业链中的话语权,各大互联网投资方开始组织自己的版权资源,签约并培养自有作者,打造独家内容,向产业链上游渗透。传统内容提供商为了巩固自身市场地位,更加重视对作者、编辑的培养,以聚拢人才,提高内容的质量与数量。2015 年网络文学的价值受到互联网巨头企业的高度重视,百度、腾讯、阿里先后成立了自己的网络文学部门,希望在未来内容产业的竞争中获得优势地位。

网络文学产业本身也开始发生变革,逐渐与游戏、影视等其他文化娱乐产业产生深度的交叉融合,衍生出概念更为广泛的泛娱乐文化产业。目前在网络文学产业链各环节,均有厂商正在向全业产业链运营方向发展,旨在打造数字内容资源的生产、影视娱乐制作、游戏开发等多个领域,主要玩家对于构建整个产业链平台兴趣极大。以网络文学 IP 为核心,衍生出的电影电视作品、动漫、周边、游戏等已然开始形成趋于成熟的产业链。网络文学产业也由过去单纯依靠用户付费的商业模式逐渐向“以 IP 为核心,全产业链、全媒体运营” 转变。

在网络文学领域,起点文学、新浪读书、凤凰读书等网络文学平台也纷纷涉足传统出版商的线上发行,如同扶持原创作者一样服务于内容提供商,为越来越多的传统出版商提供内容载体。另外,起点中文网还与包括海岩、周梅森在内的多名知名作家签约,中国作协纳入唐家三少、当代明月、血红等多名网络作家。网络文学和传统文学的人才资源实现了互换配置和双向融合。传统文学和网络文学的互补融合业已成势,网络文学的内容质量有望得到大幅提升,精品文学作品的产出值得期待。

申明:本文为作者投稿或转载,在概念股网 http://www.gainiangu.com/ 上发表,为其独立观点。不代表本网立场,不代表本网赞同其观点,亦不对其真实性负责,投资决策请建立在独立思考之上。